2012年硅鋼市場(chǎng)需求分析

本文導(dǎo)讀:2012年1-11月份,全國(guó)電源基本建設(shè)完成投資3021億元,同比下降2.33%,導(dǎo)致變壓器需求低迷,進(jìn)一步影響取向硅鋼消費(fèi)。作為鋼鐵行業(yè)的高端產(chǎn)品,近年來(lái)我國(guó)國(guó)企民企爭(zhēng)相進(jìn)入該領(lǐng)域,由于市場(chǎng)競(jìng)爭(zhēng)加劇,也使其價(jià)格不斷走低。不過(guò),未來(lái)我國(guó)取向硅鋼需求潛力依舊巨大,且進(jìn)口量占國(guó)內(nèi)消費(fèi)比例仍在三成以上,出口量較低,國(guó)產(chǎn)高等級(jí)取向硅鋼技術(shù)工藝需進(jìn)一步提升。

取向硅鋼主要應(yīng)用于變壓器行業(yè),無(wú)取向硅鋼則多用于發(fā)電機(jī)、電機(jī)等行業(yè),下游市場(chǎng)的需求決定這我國(guó)硅鋼產(chǎn)業(yè)的發(fā)展前景。

硅鋼主要用途

產(chǎn)品類別 | 細(xì)分類別 | 主要用途 | 目前國(guó)內(nèi)主要廠商 |

冷軋無(wú)取向硅鋼 | 發(fā)電機(jī),小型變壓器,繼電器,電磁開關(guān),家用電器電機(jī) | 武鋼,寶鋼,鞍鋼,馬鋼,太鋼,本鋼等 | |

冷軋取向硅鋼 | 一般取向硅鋼 | 變壓器 | 武鋼,寶鋼,鞍鋼 |

高磁感取向硅鋼(HiB) | 電信與儀表中的各種變壓器,扼流圈等電磁原件 | 武鋼,寶鋼 |

資料來(lái)源:智研數(shù)據(jù)中心整理

2012年1-11月份,全國(guó)電源基本建設(shè)完成投資3021億元,同比下降2.33%,導(dǎo)致變壓器需求低迷,進(jìn)一步影響取向硅鋼消費(fèi)。作為鋼鐵行業(yè)的高端產(chǎn)品,近年來(lái)我國(guó)國(guó)企民企爭(zhēng)相進(jìn)入該領(lǐng)域,由于市場(chǎng)競(jìng)爭(zhēng)加劇,也使其價(jià)格不斷走低。不過(guò),未來(lái)我國(guó)取向硅鋼需求潛力依舊巨大,且進(jìn)口量占國(guó)內(nèi)消費(fèi)比例仍在三成以上,出口量較低,國(guó)產(chǎn)高等級(jí)取向硅鋼技術(shù)工藝需進(jìn)一步提升。

取向硅鋼主要用于主要用于變壓器、互感器和電抗器等領(lǐng)域。硅鋼的磁各向異性是在冷軋后通過(guò)二次再結(jié)晶過(guò)程發(fā)展而成的,磁性具有強(qiáng)烈的方向性,在易磁化的軋制方向上具有優(yōu)越的高磁導(dǎo)率與低損耗特性。變壓器在靜止?fàn)顟B(tài)下工作,要求沿一個(gè)方向磁化(軋制方向),因此叫取向硅鋼又稱變壓器鋼。

變壓器用取向硅鋼量估計(jì)4.6噸/萬(wàn)KVA

作為中國(guó)最大的變壓器產(chǎn)品研制基地,特變電工股份有限公司2011年變壓器生產(chǎn)能力為19900萬(wàn)kVA,居世界前三位,亞洲第一位。該公司取向硅鋼片成本占變壓器制造成本的比重在40%左右,銅材料成本占變壓器制造成本的比重在30%左右。

2009-2011年特點(diǎn)電工取向硅鋼采購(gòu)數(shù)量統(tǒng)計(jì)

變壓器產(chǎn)量 (萬(wàn)kVA) | 取向硅鋼采購(gòu)量(噸) | 取向硅鋼采購(gòu)金額(萬(wàn)元) | 噸/萬(wàn)kVA | |

2009年 | 16093 | 67854 | 217133 | 4.22 |

2010年 | 16421 | 75841 | 189603 | 4.62 |

2011年 | 17619 | 80632 | 163324 | 4.58 |

資料來(lái)源:中電聯(lián)

據(jù)統(tǒng)計(jì)整理,2009年至2011年,特變電工股份有限公司取向硅鋼采購(gòu)量呈現(xiàn)逐年增加的態(tài)勢(shì),不過(guò)取向硅鋼采購(gòu)價(jià)格在不斷走低。2011年,該公司取向硅鋼采購(gòu)均價(jià)為20255萬(wàn)元/噸,較2009年下跌11744萬(wàn)元/噸。據(jù)上述表格測(cè)算,估計(jì)變壓器用取向硅鋼量為4.6噸/萬(wàn)KVA。

變壓器需求低迷取向硅鋼價(jià)格走低

2011年,我國(guó)變壓器產(chǎn)量為142977.12萬(wàn)KVA,估計(jì)帶動(dòng)65.77萬(wàn)噸取向硅鋼需求。2011年我國(guó)冷軋取向硅鋼產(chǎn)量為61.91萬(wàn)噸。當(dāng)年,我國(guó)進(jìn)口取向硅鋼31.26萬(wàn)噸,出口取向硅鋼僅1.25萬(wàn)噸,全年表觀消費(fèi)量為91.92萬(wàn)噸,同比增長(zhǎng)16.96%。

2009-2012年中國(guó)變壓器產(chǎn)量及增速

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、智研數(shù)據(jù)中心整理

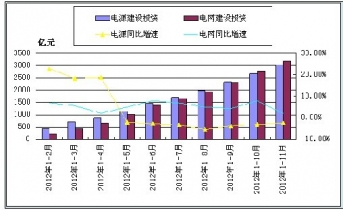

不過(guò),2012年1-11月份,我國(guó)變壓器產(chǎn)量12.96億KVA,同比下降0.63%。據(jù)監(jiān)測(cè),受下游需求低迷及貿(mào)易商囤貨較多影響,上海市場(chǎng)0.3mm30Q120牌號(hào)取向硅鋼(產(chǎn)自武鋼)已由年初的17700元/噸跌至14500元/噸。進(jìn)入2013年,該品種市場(chǎng)價(jià)格止跌企穩(wěn),回升至14550元/噸,主要是由于國(guó)內(nèi)電源建設(shè)投資降幅逐月收窄。2012年1-11月份,電源建設(shè)投資3021億元,同比下降2.33%,較1-10月份收窄0.71個(gè)百分點(diǎn),降幅連續(xù)三月出現(xiàn)收窄。、

2012年中國(guó)電源建設(shè)投資及增速統(tǒng)計(jì)

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、智研數(shù)據(jù)中心整理

在電網(wǎng)建設(shè)中,主干電網(wǎng)建設(shè)將成為電網(wǎng)投資的重中之重。未來(lái)兩一三年內(nèi),國(guó)內(nèi)220kV及以上輸電網(wǎng)建設(shè)將處于景氣期。受益于直流超高壓線路和特高壓輸電工程的發(fā)展,國(guó)內(nèi)變壓器產(chǎn)品向特大型、高電壓等級(jí)發(fā)展,5OOkV及以上產(chǎn)品的增長(zhǎng)速度將加快,高壓設(shè)備生產(chǎn)企業(yè)將明顯受益。按照我國(guó)電站向大機(jī)組發(fā)展的趨勢(shì)及當(dāng)前的輸電模式,未來(lái)50%以上電站將直接與SOOkV輸電線路連接,另外50%的電站與220kV輸電線路連接。

十二五期間,我國(guó)將逐漸減少S9及以下型號(hào)高能耗變壓器,新增的配電變壓器都將采用節(jié)能型變壓器,并且S13及以上型號(hào)節(jié)能型變壓器將不低于25%.

取向硅鋼的應(yīng)用預(yù)測(cè)

由于未來(lái)幾年我國(guó)變壓器行業(yè)的需求將平穩(wěn)增長(zhǎng),因此,取向硅鋼的需求量也將保持增長(zhǎng)態(tài)勢(shì)。變壓器行業(yè)對(duì)取向硅鋼的需求預(yù)測(cè)見表

未來(lái)幾年我國(guó)變壓器行業(yè)對(duì)電工鋼的需求變化預(yù)測(cè)單位:萬(wàn)噸

產(chǎn)品名稱 | 2012年 | 2013年 | 2014年 | 2015年 |

大型變壓器 | 45 | 55 | 80 | 100 |

中小型變壓器 | 45 | 45 | 35 | 30 |

合計(jì) | 90 | 100 | 115 | 130 |

資料來(lái)源:智研數(shù)據(jù)中心整理

由于500kV及以上等級(jí)變壓器的占比將越來(lái)越大,因此,高牌號(hào)取向硅鋼的需求量會(huì)持續(xù)增長(zhǎng)。大型變壓器用取向硅鋼牌號(hào)為30ZH120,30ZH110,27ZH100,其中,250MVA變壓器每臺(tái)需用約80噸Hi-B鋼、720MVA-840MVA變壓器每臺(tái)需用約140噸Hi-B鋼;大型變壓器用激光刻痕Hi-B鋼牌號(hào)為27ZDKH90,23ZDKH90,每臺(tái)變壓器需用約80噸激光刻痕硅鋼片。高牌號(hào)及激光刻痕Hi-B鋼是未來(lái)變壓器用取向硅鋼的主流產(chǎn)品,一般取向硅鋼如30Q130仍然還存一定的市場(chǎng)。