2012年我國水泥行業(yè)經(jīng)營情況分析

http://www.diannaozhi.com 2013-05-20 10:18 中企顧問網(wǎng)

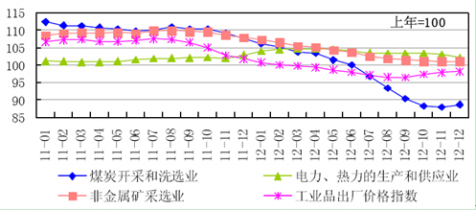

本文導(dǎo)讀:4季度,我國水泥原材料價格延續(xù)了上季度的下降態(tài)勢,在一定程度上緩解了水泥生產(chǎn)成本的壓力。其中,煤炭開采和洗選業(yè)工業(yè)品出廠價格指數(shù)由9月的90.37點降至12月的88.65點,電力、熱力的生產(chǎn)和供應(yīng)業(yè)工業(yè)品出廠價格指數(shù)由9月的103.31點降至12月的102.08點。

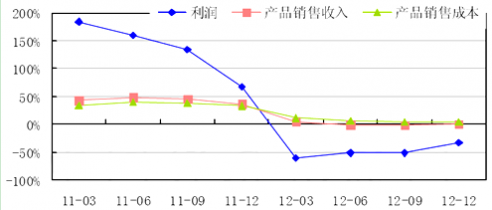

(一)價格回升帶動行業(yè)利潤降幅明顯收窄

雖然11月中下旬以后,我國水泥市場逐漸進(jìn)入淡季,但是10月的旺盛需求對水泥市場的拉動較大,銷量增加,價格也得到超預(yù)期的反彈,因此總體來看,4季度水泥行業(yè)經(jīng)營情況有所改善。1~12月,我國水泥制造業(yè)共實現(xiàn)利潤657.41億元,同比下降32.81%,降幅較前三季度收窄18.52個百分點。

2011年3月~2012年12月水泥制造業(yè)收入、成本和利潤累計增速

數(shù)據(jù)來源:國家統(tǒng)計局

(二)原材料價格持續(xù)下跌,水泥生產(chǎn)成本壓力有所緩解

4季度,我國水泥原材料價格延續(xù)了上季度的下降態(tài)勢,在一定程度上緩解了水泥生產(chǎn)成本的壓力。其中,煤炭開采和洗選業(yè)工業(yè)品出廠價格指數(shù)由9月的90.37點降至12月的88.65點,電力、熱力的生產(chǎn)和供應(yīng)業(yè)工業(yè)品出廠價格指數(shù)由9月的103.31點降至12月的102.08點。

2011年1月~2012年12月水泥行業(yè)主要原材料出廠價格指數(shù)

數(shù)據(jù)來源:國家統(tǒng)計局