2012年中國(guó)工程機(jī)械進(jìn)口情況分析

http://www.diannaozhi.com 2013-05-17 10:47 中企顧問網(wǎng)

本文導(dǎo)讀:2011年下半年以來,由于國(guó)內(nèi)挖掘機(jī)產(chǎn)能結(jié)構(gòu)性過剩問題愈加突出,以及市場(chǎng)需求持續(xù)低迷,我國(guó)對(duì)挖掘機(jī)的進(jìn)口需求大幅下降,進(jìn)口量一直處于歷史較低水平。

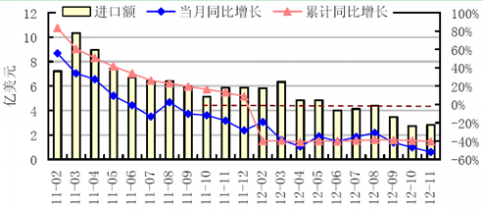

2012年10、11月,國(guó)內(nèi)工程機(jī)械需求增長(zhǎng)改善弱于季節(jié)性,再加上進(jìn)口替代性增強(qiáng)等因素的影響,行業(yè)進(jìn)口量值保持較低水平,同比降幅明顯擴(kuò)大。1~11月,工程機(jī)械行業(yè)進(jìn)口額累計(jì)47.67億美元,同比下降40.30%,降幅較上季度末有所擴(kuò)大。其中,10、11月進(jìn)口額分別為2.74億、2.82億美元,同比分別下降46.84%、52.00%,為年內(nèi)最大單月降幅,進(jìn)口額倒退到金融危機(jī)后2009年1、2月份水平。

2011年2月~2012年11月工程機(jī)械行業(yè)月度進(jìn)口總額及同比增速

數(shù)據(jù)來源:機(jī)械工業(yè)聯(lián)合會(huì)

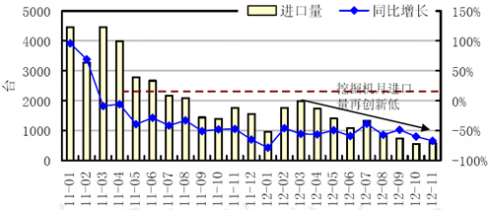

從進(jìn)口結(jié)構(gòu)來看,挖掘機(jī)是我國(guó)進(jìn)口量最大的整機(jī)。2011年下半年以來,由于國(guó)內(nèi)挖掘機(jī)產(chǎn)能結(jié)構(gòu)性過剩問題愈加突出,以及市場(chǎng)需求持續(xù)低迷,我國(guó)對(duì)挖掘機(jī)的進(jìn)口需求大幅下降,進(jìn)口量一直處于歷史較低水平。2012年1~11月,挖掘機(jī)累計(jì)進(jìn)口13091臺(tái),同比下降57.03%;其中11月挖掘機(jī)進(jìn)口580臺(tái),同比下降67.05%,當(dāng)月進(jìn)口量再創(chuàng)新低,連續(xù)22個(gè)月同比負(fù)增長(zhǎng)。

2011年1月~2012年11月挖掘機(jī)月度進(jìn)口量及同比增速

數(shù)據(jù)來源:海關(guān)總署

除挖掘機(jī)外,1~11月,推土機(jī)、鏟運(yùn)機(jī)、裝載機(jī)、平地機(jī)、壓路機(jī)、攤鋪機(jī)等代表性工程機(jī)械產(chǎn)品進(jìn)口量同比均明顯下降,累計(jì)進(jìn)口量同比分別下降44.01%、8.79%、15.40%、38.30%、51.48%、62.75%。相比之下,典型工程機(jī)械產(chǎn)品中,僅工程用起重機(jī)進(jìn)口量恢復(fù)增長(zhǎng),1~11月進(jìn)口量同比增長(zhǎng)12.18%。

2012年1~11月主要工程機(jī)械產(chǎn)品進(jìn)口量值及同比增速(單位:臺(tái),萬美元,%)

主要產(chǎn)品 | 進(jìn)口量 | 同比增長(zhǎng) | 進(jìn)口額 | 同比增長(zhǎng) |

推土機(jī) | 173 | -44.01 | 8365.86 | -2.20 |

鏟運(yùn)機(jī) | 83 | -8.79 | 3765.41 | -16.98 |

裝載機(jī) | 390 | -15.40 | 7183.73 | 74.27 |

挖掘機(jī) | 13091 | -57.03 | 145149.77 | -49.47 |

工程用起重機(jī) | 1124 | 12.18 | 13020.91 | -38.51 |

平地機(jī) | 29 | -38.30 | 1737.01 | 9.09 |

壓路機(jī) | 361 | -51.48 | 1126.00 | -55.35 |

攤鋪機(jī) | 209 | -62.75 | 3504.61 | -63.24 |

掃雪機(jī)及吹雪機(jī) | 1954 | -12.22 | 1721.10 | 1.33 |

打樁機(jī)及拔樁機(jī) | 44 | 46.67 | 3160.52 | -9.99 |

叉車及工業(yè)搬運(yùn)車輛 | 11329 | -20.06 | 27186.47 | -4.79 |

電梯及自動(dòng)扶梯 | 1823 | 21.29 | 15024.01 | 26.03 |

數(shù)據(jù)來源:海關(guān)總署

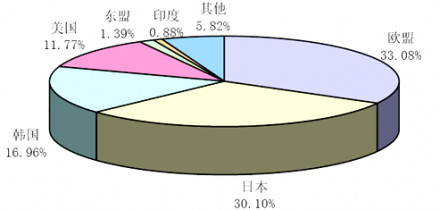

從進(jìn)口來源國(guó)來看,自歐盟、日本、韓國(guó)、美國(guó)的進(jìn)口仍占絕對(duì)比重,1~11月進(jìn)口額分別占33.08%、30.10%、16.96%、11.77%;除自美國(guó)進(jìn)口額同比增長(zhǎng)11.79%外,自歐盟、日本、韓國(guó)進(jìn)口額同比分別下降9.95%、53.85%、47.56%。相比之下,自東盟、印度、非洲拉美和香港的進(jìn)口額占比較低,但增幅較高,同比分別增長(zhǎng)15.69%、211.05%、14.18%、25.74%。

2012年1~11月主要進(jìn)口來源國(guó)工程機(jī)械進(jìn)口額所占比重

注:截至發(fā)稿日,僅公布了11月進(jìn)口來源數(shù)據(jù)。數(shù)據(jù)來源:海關(guān)總署

與 工程機(jī)械 的相關(guān)內(nèi)容