2013年中國(guó)金融POS機(jī)行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)前景分析

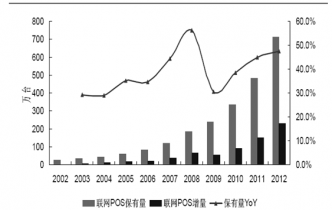

本文導(dǎo)讀:截至2012年底,聯(lián)網(wǎng)金融POS機(jī)具的保有量達(dá)到711. 78萬臺(tái),比2011年末增加了229. 13萬臺(tái)。每臺(tái)POS機(jī)對(duì)應(yīng)的銀行卡數(shù)量為497張,較上年減少了26. 0%,但與歐盟85張的數(shù)字對(duì)比來看,我國(guó)POS終端保有量仍處于較低水平。

隨著國(guó)內(nèi)消費(fèi)水平的不斷提升和消費(fèi)意識(shí)的增強(qiáng),銀行卡支付的需求越來越強(qiáng),同時(shí),銀行卡和POS機(jī)聯(lián)網(wǎng)商戶數(shù)量也迅速增加,都促進(jìn)了對(duì)金融POS機(jī)的需求。

截至2012年末,全國(guó)累計(jì)發(fā)行銀行卡35. 34億張,較上年末增長(zhǎng)19. 8%,銀行卡滲透率達(dá)到43. 5%。全國(guó)人均擁有銀行卡數(shù)量達(dá)到2. 64張、信用卡0. 25張。北京、上海信用卡人均擁有量遠(yuǎn)高于全國(guó)平均水平,分別達(dá)到1. 47張和1. 16張。

截至2012年底,銀行卡跨行支付系統(tǒng)聯(lián)網(wǎng)商戶已達(dá)到483. 27萬戶,較2011年末增加了165. 26萬戶。因此,2012年聯(lián)網(wǎng)金融POS機(jī)具的布放也出現(xiàn)了爆發(fā)增長(zhǎng)。

截至2012年底,聯(lián)網(wǎng)金融POS機(jī)具的保有量達(dá)到711. 78萬臺(tái),比2011年末增加了229. 13萬臺(tái)。每臺(tái)POS機(jī)對(duì)應(yīng)的銀行卡數(shù)量為497張,較上年減少了26. 0%,但與歐盟85張的數(shù)字對(duì)比來看,我國(guó)POS終端保有量仍處于較低水平。不論是按照每臺(tái)POS機(jī)對(duì)應(yīng)銀行卡數(shù)量還是每萬人POS機(jī)保有數(shù)量,都意味著我國(guó)金融POS機(jī)具市場(chǎng)仍有4-5倍的市場(chǎng)空間。

2002-2012年中國(guó)聯(lián)網(wǎng)POS機(jī)增量及保有量統(tǒng)計(jì)

資料來源:央行、中企顧問網(wǎng)整理

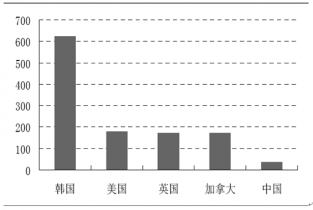

全球主要國(guó)家每萬人POS機(jī)保有量對(duì)比分析

資料來源:央行、中企顧問網(wǎng)整理

就國(guó)內(nèi)市場(chǎng)的競(jìng)爭(zhēng)格局來看,要品牌有白富、聯(lián)迪、惠爾豐、新大陸和新國(guó)都。其中,聯(lián)迪和白富是國(guó)內(nèi)前兩名的供應(yīng)商,不論在商業(yè)銀行、銀聯(lián)體系還是第三方收單服務(wù)機(jī)構(gòu)等主流設(shè)備采購(gòu)商中,都占據(jù)著較為全面的優(yōu)勢(shì)。惠爾豐雖然是目前全球最大的金融支付解決方案供應(yīng)商,也在國(guó)內(nèi)POS機(jī)行業(yè)發(fā)展早期占據(jù)了主要的市場(chǎng)份額,但在國(guó)內(nèi)廠商的夾擊之下,市場(chǎng)份額已不斷萎縮。

新大陸和新國(guó)都則是第二梯隊(duì)的領(lǐng)頭羊。新國(guó)都在銀聯(lián)體系有著較明顯優(yōu)勢(shì),新大陸則在2012年剛剛?cè)雵y商POS機(jī)招標(biāo)。