煤化工行業(yè)技術(shù)、經(jīng)濟可行性分析

http://www.diannaozhi.com 2013-04-01 13:00 中企顧問網(wǎng)

本文導(dǎo)讀:。“十一五”開始,國家大力發(fā)展現(xiàn)代煤化工項目,主要包括煤制油、煤制乙二醇、煤制二甲醚、煤制天然氣和煤制烯烴共計五類。

2005年之前,中國煤化工主要集中在煤制電石、煤焦化、煤合成氨和煤制甲醇,統(tǒng)稱為傳統(tǒng)煤化工。“十一五”開始,國家大力發(fā)展現(xiàn)代煤化工項目,主要包括煤制油、煤制乙二醇、煤制二甲醚、煤制天然氣和煤制烯烴共計五類。

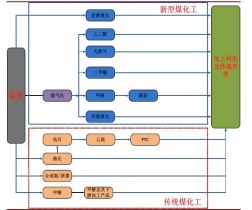

煤化工技術(shù)路線及分類

一、煤制二甲醚項目

(1)產(chǎn)能過剩,市場低迷。我國二甲醚生產(chǎn)能力已經(jīng)超1000萬噸/年左右,受需求增長緩慢和提價困難影響,2010年二甲醚產(chǎn)量和消費量僅250萬噸左右,行業(yè)整體開工率不足30%。二甲醚產(chǎn)業(yè)仍然缺乏微觀配套政策技術(shù)平臺支持、產(chǎn)能過剩、用途單一等一系列問題,產(chǎn)業(yè)發(fā)展依然面臨眾多挑戰(zhàn)。

(2)城鎮(zhèn)燃氣二甲醚標準出臺。《城鎮(zhèn)燃氣二甲醚國家標準》,2010年9月,經(jīng)國家質(zhì)檢總局、國家標準化管理委員會批準,已于2011年7月1日正式實施。國家標準的出臺將使二甲醚作為城鎮(zhèn)燃氣在全國范圍內(nèi)推廣應(yīng)用有了可依循的標準和合法身份。盡管標準的出臺說明二甲醚以應(yīng)用于城市燃氣,但該標準只是中間標準,而不是最終產(chǎn)品標準(標準要求城鎮(zhèn)燃氣用二甲醚質(zhì)量分數(shù)≥99.0%即要求純燒,而且專瓶專用。

(3)二甲醚推廣中存在一系列問題。在二甲醚實際推廣過程中,還受到燃燒穩(wěn)定性、混配氣標準、瓶閥、鋼瓶標準以及儲運等國家標準缺失、物流運輸限制、生產(chǎn)成本等多方面的綜合影響。2008年3月,國家質(zhì)量監(jiān)督總局質(zhì)檢特函(2008)17號文明確禁止在液化氣鋼瓶中摻入二甲醚。

二、煤制油項目

(1)間接液化示范裝置商業(yè)化運行。伊泰16萬噸煤間接液化項目2010年基本滿負荷運行。2010年2月,內(nèi)蒙古伊泰成品油銷售有限公司獲得商務(wù)部賦予的成品油批發(fā)經(jīng)營資格。間接液化的優(yōu)點是技術(shù)成熟可靠,具備產(chǎn)業(yè)化經(jīng)驗,運行穩(wěn)定,設(shè)備維修難度小,對原煤品質(zhì)要求較低。缺點是物耗能耗明顯比直接液化高,平均5-6噸煤產(chǎn)出1噸油;投資也較大,每萬噸油建設(shè)投資需要上億元。

(2)直接液化基本成功。神華煤直接液化裝置自2008年第一次投煤試車以來,開工率過70%;產(chǎn)品以柴油為主,大約占70%,另有20%的石腦油,還有液化石油氣等其他產(chǎn)品。截至2010年末,全套裝置的負荷率最大達到設(shè)計的80%-85%;煤轉(zhuǎn)化率達到設(shè)計的91%,產(chǎn)品收率達到57%。直接液化合成油的優(yōu)點是收率較高,可達到60%以上;物耗較低,平均3-4噸煤能產(chǎn)出1噸油,電力消耗也較間接液化少30%左右;流程相對較短,投資相對較少。缺點是缺乏大規(guī)模工業(yè)化經(jīng)驗;裝置運行穩(wěn)定性不夠,磨損、結(jié)焦、腐蝕等問題尚未完全解決;對煤種的要求高。

序號 | 生產(chǎn)企業(yè) | 裝置規(guī)模 | 試車時間 | 備注 | 成本及盈利狀況 |

1 | 神華煤制油化工公司 | 108 | 2008年12 | 直接液化 | |

2 | 潞安集團 | 16 | 2009年8 | 間接液化 | 噸煤按260元,煤制油成本5015元/噸,原油價格高于60美元/桶時可盈利 |

3 | 伊泰集團 | 16 | 2009年3 | ||

4 | 神華煤制油化工公司 | 18 | 200912月 |

資料來源:中企顧問網(wǎng)整理

三、煤制烯烴

(1)甲醇制烯烴技術(shù)主要類別。目標產(chǎn)品為乙烯、丙烯的MTO技術(shù)和目標產(chǎn)品為丙烯的MTP技術(shù)。美國環(huán)球油品公司UOP的MTO技術(shù)和MTO+OCP技術(shù)、魯奇MTP技術(shù);國內(nèi)DMTO技術(shù)、DMTO-Ⅱ、FMTP、SMTO等。

(2)煤制烯烴示范項目已商業(yè)化試運行。神華包頭60萬噸DMTO裝置投產(chǎn),實現(xiàn)了煤制烯烴的工業(yè)化;大唐多倫46萬噸MTP項目、神華寧煤52萬噸MTP項目基本建成,目前正在進行裝置調(diào)試。神華包頭項目總投資165億元,假設(shè)開工率80%,年產(chǎn)50萬噸烯烴、噸煤價格300元計算,聚烯烴綜合成本8074元/噸。目前聚乙烯、聚丙烯出廠價格均在1.1萬元左右,僅在2008年底和2009年初時出廠價低于煤制烯烴成本價格,對應(yīng)當時的原油價格30-40美元/桶(或4600-4800元/噸)。當原油價格高于50美元/桶時,煤制烯烴具有明顯競爭優(yōu)勢。

(3)國內(nèi)多家煤制烯烴項目進入實質(zhì)性運作階段。目前,中煤能源、延長石油、陜煤化集團、中國石化、華能、國投、神華集團、中電投&道達爾等大型能源、化工企業(yè)均在進行煤制烯烴項目的前期工作,其中部分項目已進入實質(zhì)性運作階段。

(4)沿海進口甲醇制烯烴項目迅速起步。沿海地區(qū)企業(yè)依托臨港物流條件好、臨近消費市場的優(yōu)勢,規(guī)劃一批外購甲醇制烯烴項目。目前,寧波禾元、大連大化福佳、浙江興興新能源科技、江蘇盛虹集團、正大能源化工等宣布了類似計劃。其中寧波禾元180萬噸甲醇制60萬噸烯烴項目已經(jīng)得到銀行貸款支持,已經(jīng)開工建設(shè),并2011年10月已進入主體設(shè)備安裝階段。

四、煤制天然氣

(1)多套裝置獲發(fā)改委核準。截至2010年底,已獲得國家發(fā)改委正式核準的煤制天然氣項目有大唐內(nèi)蒙古赤峰40億立方米/年、大唐遼寧阜新40億立方米/年和匯能內(nèi)蒙古鄂爾多斯16億立方米/年,產(chǎn)能合計96億立方米/年。目前,國內(nèi)煤制天然氣示范項目處于建設(shè)階段,其中大唐克旗40億立方米/年煤制天然氣項目一期工程已于2011年建成。

(2)仍有眾多企業(yè)涉足煤制天然氣。2010年初以來,我國煤制天然氣政策有所收緊,但天然氣的需求前景和價格改革預(yù)期仍然在吸引著各路資金的進入。其中主力為神華、中海油、華能、華電、大唐、國電、中電投等大型能源央企,而新汶礦業(yè)、同煤、潞安、北京控股等地方國企也在積極推進。

(3)成本合宜,未來五年有望放量

以年產(chǎn)40億立方米煤制天然氣為例進行成本估算。假設(shè)煤炭價格200元/噸,煤制天然氣的綜合成本在1.55元/立方米。西氣東輸直供工業(yè)的出廠基準價為1.19元/立方米,到沿海消費區(qū)的管輸平均價約1元/立方米。國內(nèi)東中部地區(qū)的民用天然氣價格平均在2.0-2.5元/立方米之間,工業(yè)用天然氣價格在3元/立方米以上。

五、煤制二甲醇

(1)工業(yè)示范裝置尚未真正成功。2010年,通遼金煤針對20萬噸/年煤制乙二醇示范工程試車過程中暴露的問題,對產(chǎn)品方案進行優(yōu)化調(diào)整為年產(chǎn)15萬噸乙二醇和10萬噸草酸。經(jīng)過聯(lián)動試車,與2010年5月試產(chǎn)出合格的草酸產(chǎn)品。

(2)多家技術(shù)爭相涌現(xiàn)。國內(nèi)部分企業(yè)看好煤制乙二醇產(chǎn)業(yè)的前景,一方面采用丹化科技煤制乙二醇技術(shù),建設(shè)大規(guī)模商業(yè)化煤制乙二醇項目;另一方面,與工程公司、科研機構(gòu)合作攻關(guān)煤制乙二醇技術(shù)。如東華工程科技股份有限公司、五環(huán)科技股份有限公司、上海華誼集團、上海浦景化工技術(shù)有限公司、天津大學(xué)。

(3)供需缺口大,生產(chǎn)成本合宜。2011年中國進口乙二醇727萬噸。在生產(chǎn)成本方面,國內(nèi)煤制乙二醇低于中東地區(qū)乙烷生產(chǎn)法,高于石腦油法,但中東地區(qū)乙烷總量有限。假設(shè)噸褐煤價格300元計算,國內(nèi)煤制乙二醇生產(chǎn)成本4450元/噸,而石腦油合成乙二醇成本在8400元/噸。從歷史情況來看,乙二醇價格僅在2008年底時低于煤制乙二醇的成本,當時原油價格30-40美元/桶。只要原油價格高于50美元/桶,煤制乙二醇具有明顯競爭優(yōu)勢。

與 煤 的相關(guān)內(nèi)容