2013年中國醫(yī)藥分銷行業(yè)走向集中

http://www.diannaozhi.com 2013-03-12 10:25 中企顧問網(wǎng)

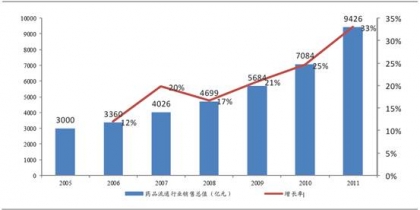

本文導(dǎo)讀:受益于行業(yè)的快速增長,醫(yī)藥分銷行業(yè)亦有較快發(fā)展。根據(jù)商務(wù)部發(fā)布的《2011年藥品流通行業(yè)運(yùn)行統(tǒng)計(jì)分析報(bào)告》,2011年全國醫(yī)藥流通行業(yè)銷售總額達(dá)到9426億元,比2010年增長33%。2005年到2011年間增長率不斷提高,CAGR達(dá)到17.8%。2011年對批發(fā)企業(yè)銷售額為4147億元,占銷售總額的44.0%,與上年基本持平;純銷(包含對醫(yī)療終端、零售終端和居民的銷售)5279億元,占銷售總額的56.0%,與上年基本持平

一、醫(yī)藥流通是醫(yī)藥產(chǎn)業(yè)鏈中的關(guān)鍵環(huán)節(jié),純銷是主流模式

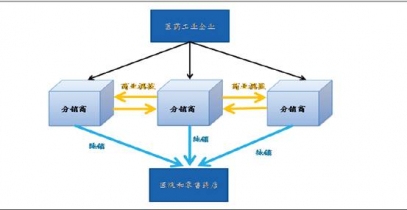

醫(yī)藥流通行業(yè)是整個(gè)醫(yī)藥產(chǎn)業(yè)鏈當(dāng)中非常關(guān)鍵的環(huán)節(jié)。作為一個(gè)重要的中介,它是連接醫(yī)藥制造企業(yè)和終端消費(fèi)者(包括醫(yī)院藥房和社會零售藥房)的橋梁。醫(yī)藥流通企業(yè)最主要的任務(wù)就是對醫(yī)藥產(chǎn)品的分銷,既包括批發(fā),也包括零售。除此之外,醫(yī)藥流通企業(yè)還提供一些增值服務(wù),比如數(shù)據(jù)查詢、第三方物流、OEM等等。

醫(yī)藥流通企業(yè)是專業(yè)化分工的產(chǎn)物。大量的藥品制造企業(yè)與醫(yī)藥消費(fèi)終端如果一對一地進(jìn)行交易(包括銷售、配送、收款等),效率必將十分低下。按照最新的統(tǒng)計(jì)數(shù)據(jù),城市醫(yī)院仍然是流通的主要渠道,零售藥房和第三終端是其補(bǔ)充。按照下游客戶的性質(zhì)(機(jī)構(gòu)和個(gè)人)不同,我們可以大體上將醫(yī)藥流通行業(yè)區(qū)分為分銷和零售。分銷業(yè)務(wù)主要分為兩類:調(diào)撥:也稱批發(fā),是醫(yī)藥流通企業(yè)將醫(yī)藥產(chǎn)品銷售給另一個(gè)流通企業(yè)的模式。

純銷:即醫(yī)藥流通企業(yè)直接將藥品銷售給醫(yī)院的業(yè)務(wù)模式。我們認(rèn)為純銷相對調(diào)撥業(yè)務(wù)而言更具吸引力,因?yàn)檎莆樟私K端客戶資源就意味著擁有更強(qiáng)的競爭優(yōu)勢。這個(gè)細(xì)分市場的穩(wěn)定性、毛利率、對服務(wù)的要求比較高,因此進(jìn)入壁壘也比較高。一般純銷業(yè)務(wù)在各個(gè)區(qū)域的市場集中度也比較高,都掌握在當(dāng)?shù)佚堫^企業(yè)手中。因此,這類業(yè)務(wù)需要較多的“關(guān)系營銷”。

醫(yī)藥分銷企業(yè)業(yè)務(wù)示意圖

二、醫(yī)藥分銷“成長并集中著”,“全國+區(qū)域”壟斷格局將長期存在

受益于行業(yè)的快速增長,醫(yī)藥分銷行業(yè)亦有較快發(fā)展。根據(jù)商務(wù)部發(fā)布的《2011年藥品流通行業(yè)運(yùn)行統(tǒng)計(jì)分析報(bào)告》,2011年全國醫(yī)藥流通行業(yè)銷售總額達(dá)到9426億元,比2010年增長33%。2005年到2011年間增長率不斷提高,CAGR達(dá)到17.8%。2011年對批發(fā)企業(yè)銷售額為4147億元,占銷售總額的44.0%,與上年基本持平;純銷(包含對醫(yī)療終端、零售終端和居民的銷售)5279億元,占銷售總額的56.0%,與上年基本持平。國家基本藥物銷售增幅較快,2011年參與國家基本藥物配送的藥品批發(fā)直報(bào)企業(yè)國家基本藥物配送總額為583億元,比上年增長24%,增速比2010年提高4個(gè)百分點(diǎn)。農(nóng)村市場穩(wěn)步增長,2011年全國七大類醫(yī)藥商品銷售中,對農(nóng)村銷售額為1461億元,扣除不可比因素,比上年同期增長27%,增幅提高了約4個(gè)百分點(diǎn),農(nóng)村用藥需求進(jìn)一步增加。

2005-2011年我國醫(yī)藥流通行業(yè)銷售總值

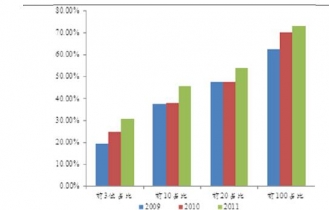

近幾年醫(yī)藥分銷行業(yè)集中度已有明顯提升。以2009年國藥控股香港上市為標(biāo)志,國內(nèi)分銷行業(yè)的全國性及區(qū)域性龍頭企業(yè)開始加速擴(kuò)張網(wǎng)絡(luò),行業(yè)集中度已有明顯提升,但和歐美日發(fā)達(dá)國家的醫(yī)藥分銷行業(yè)相比,國內(nèi)醫(yī)藥分銷行業(yè)集中度還遠(yuǎn)遠(yuǎn)不夠高。根據(jù)商務(wù)部2011年統(tǒng)計(jì)的數(shù)據(jù),國內(nèi)還存在1.3萬家醫(yī)藥分銷商,絕大部分都是小型分銷商。我們認(rèn)為,未來幾年在新版GSP等政策的推動下,國內(nèi)的分銷行業(yè)的集中度還會繼續(xù)高速提升。

分銷行業(yè)集中度繼續(xù)提升的政策因素

“全國+區(qū)域”壟斷格局將長期存在。目前分銷行業(yè)形成了國藥控股、華潤醫(yī)藥商業(yè)集團(tuán)、上海醫(yī)藥、九州通四家全國性藥品分銷企業(yè)和南京醫(yī)藥、華東醫(yī)藥、重慶醫(yī)藥、英特集團(tuán)、廣州醫(yī)藥、瑞康醫(yī)藥、嘉事堂等區(qū)域性藥品分銷企業(yè)的行業(yè)競爭格局,絕大部分小型藥品分銷企業(yè)基本已經(jīng)失去在行業(yè)中的競爭力。考慮到國內(nèi)的實(shí)際情況,我們預(yù)計(jì)分銷行業(yè)的“全國+區(qū)域”壟斷格局還將長期存在。

2009-2011年醫(yī)藥流通行業(yè)集中度變化

中國醫(yī)藥分銷行業(yè)競爭格局