2013年鎂合金行業(yè)景氣度分析

本文導(dǎo)讀:汽車產(chǎn)業(yè)是鎂合金應(yīng)用總量最多、前景最好的產(chǎn)業(yè),全球主要汽車生產(chǎn)企業(yè)如寶馬、通用、豐田、本田等均在大力研發(fā)鎂合金汽車部件。

汽車產(chǎn)業(yè)是鎂合金應(yīng)用總量最多、前景最好的產(chǎn)業(yè),全球主要汽車生產(chǎn)企業(yè)如寶馬、通用、豐田、本田等均在大力研發(fā)鎂合金汽車部件。目前汽車上共有60多個(gè)零部件使用鎂合金,其中方向盤骨架、儀表盤、發(fā)動(dòng)機(jī)閥蓋、變速箱殼、汽車車身等部位應(yīng)用最多。未來鎂合金需求的增長(zhǎng)主要來自于兩方面:(1)汽車產(chǎn)量的增長(zhǎng);(2)單輛汽車鎂合金使用量的增長(zhǎng)。

| 汽車領(lǐng)域 |

優(yōu)點(diǎn) |

產(chǎn)品型號(hào) |

| 方向盤 |

重量輕、易加工、成本低 |

AM |

| 離合器與傳動(dòng)外殼 |

重量輕、易加工、成本低 |

AZ81 |

| 氣管架中心板、離合器外殼、閘車與離合器踏板支架 |

重量輕 |

AZ91D |

| 汽缸端蓋、操縱盤固定箱、齒輪箱、車身、汽化器 |

重量輕、易加工、空間穩(wěn)定、成本低 |

AZ91B |

| 汽車輪轂 |

重量輕、減震性好 |

AZ61 |

短期看汽車行業(yè)銷售回暖,帶動(dòng)上游鎂合金采購(gòu)需求

隨著2009年汽車下鄉(xiāng)、以舊換新等刺激消費(fèi)政策的退出,汽車產(chǎn)量同比增速一直處于下滑通道,從而導(dǎo)致了下游汽車行業(yè)的鎂合金訂單小幅下滑。自2012年9、10月以來全國(guó)汽車銷量明顯觸底后逐月強(qiáng)勁反彈,這一銷量增長(zhǎng)態(tài)勢(shì)延續(xù)至2013年初愈演愈烈。據(jù)乘聯(lián)會(huì)數(shù)據(jù),2013年1月前三周廠家銷量較12月同期增幅依次為4%、31%、3%,1月車市開局仍呈現(xiàn)高起步特征。對(duì)比2012年全國(guó)汽車銷量同比增長(zhǎng)4.3%的較低增速,市場(chǎng)調(diào)高2013年汽車銷量同比增速至10%以上,樂觀預(yù)期甚至調(diào)高至15%以上。

在汽車銷量快速反彈的推動(dòng)下,經(jīng)銷商庫(kù)存目前已處于較低的水平,甚至出現(xiàn)庫(kù)存緊張的局部現(xiàn)象。根據(jù)中國(guó)汽車流通協(xié)會(huì)“汽車經(jīng)銷商庫(kù)存調(diào)查結(jié)果”:2012年12月經(jīng)銷商綜合庫(kù)存系數(shù)為0.97,比上月的1.33顯著下降。

我們預(yù)期各主要汽車廠商將隨之加大生產(chǎn)力度以填補(bǔ)庫(kù)存,必將相應(yīng)帶動(dòng)上游原材料采購(gòu)力度,且會(huì)隨各環(huán)節(jié)的合意庫(kù)存水平的調(diào)升而放大。

近期各地飆升的PM2.5值讓汽車尾氣排放成為大家討論的焦點(diǎn),汽車尾氣排放已經(jīng)成為空氣污染的主要來源,是造成灰霾、光化學(xué)污染的重要原因。為治理霧霾有地區(qū)甚至出臺(tái)了機(jī)動(dòng)車限行政策來減緩汽車尾氣的排放,這些政策只能治標(biāo)并不能治本。隨著汽車保有量的逐年上升,石油資源消耗和CO2的排放正在呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),減輕汽車自身重量是降低汽車排放、提高燃油經(jīng)濟(jì)性的最有效措施之一,未來汽車的輕量化將成為汽車業(yè)應(yīng)對(duì)目前環(huán)境問題的重要發(fā)展趨勢(shì)。據(jù)世界鋁業(yè)協(xié)會(huì)報(bào)告指出,汽車重量每減輕10%,油耗可減低8%—10%,燃油效率可提高5.5%。而燃油消耗每減少1L,CO2排放量減少2.45kg,燃油消耗量減少不僅有利于節(jié)約能源,也可有效減少污染物的排放。

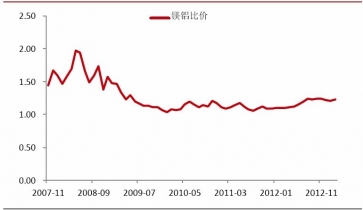

鎂合金是實(shí)際應(yīng)用中最輕的金屬結(jié)構(gòu)材料,它具有密度小、比強(qiáng)度高和良好的阻尼系數(shù)等優(yōu)點(diǎn)。采用鎂合金能有效減輕整車重量,可在使用鋁合金的基礎(chǔ)上再減輕15%-20%。同時(shí)鎂鋁比價(jià)的下跌使鎂合金替代鋁合金具有了經(jīng)濟(jì)優(yōu)勢(shì),汽車產(chǎn)業(yè)使用鎂合金替代鋁合金部件在減輕重量的同時(shí)也獲得了成本的降低,這無(wú)疑進(jìn)一步打開了鎂合金應(yīng)用的空間。

目前北美與歐洲每輛汽車鎂合金使用量約為5-25公斤,而我國(guó)汽車單車使用量只有2.5-5公斤,我國(guó)汽車輕量化有很大的潛力。目前國(guó)內(nèi)汽車已開展了鎂合金的大規(guī)模應(yīng)用研究,但主要集中在方向盤和儀表盤等小結(jié)構(gòu)件,發(fā)達(dá)國(guó)家汽車已經(jīng)將鎂合金應(yīng)用于發(fā)動(dòng)機(jī)(寶馬系列)和車門(福特系列)等關(guān)鍵大部件。國(guó)內(nèi)自主品牌奇瑞汽車的方向盤骨架100%采用鎂合金,重量減輕25%以上;高端車瑞麒G6上已批量使用鎂合金儀表板骨架,單件輕量化55%;奇瑞某款中級(jí)車某高檔車上,將分別采用鎂合金儀表板骨架和鎂合金輪轂。奇瑞公司計(jì)劃在2015年單車鎂合金使用量達(dá)到35公斤。

隨著國(guó)家對(duì)汽車尾氣排放治理的重視,國(guó)內(nèi)汽車輕量化迫在眉睫。鎂合金作為重要的輕量化材料將來在汽車上的應(yīng)用推廣速度將加快,從而導(dǎo)致鎂合金的需求大幅增加。

二、3C行業(yè):產(chǎn)品發(fā)展趨勢(shì)天然適應(yīng)者,需求年復(fù)合增速約為30%

智能手機(jī)、超極本及平板電腦代表了3C產(chǎn)品的發(fā)展方向,基于對(duì)智能手機(jī)、超級(jí)本、平板電腦的普及速度預(yù)測(cè),以及鎂合金外殼對(duì)此類產(chǎn)品發(fā)展要求的天然順應(yīng)能力(輕薄化、美觀化及散熱性等)導(dǎo)致的對(duì)其他材料的替代,我們認(rèn)為2012-2015年3C產(chǎn)品對(duì)鎂合金材料年復(fù)合需求增速約為30%。

| |

鎂合金性質(zhì) |

| 輕薄化 |

密度小( |

| 美觀化 |

容易上特種顏色,具有時(shí)尚性、耐有機(jī)物和堿的腐蝕性能好 |

| 散熱性 |

導(dǎo)熱系數(shù)高,有效散熱 |

| 抗沖擊性 |

消震性好,承受沖擊載荷能力高 |

增長(zhǎng)點(diǎn)之一:智能手機(jī)材料市場(chǎng)的替代趨勢(shì)

基于對(duì)智能手機(jī)出貨量、鎂合金材料在智能手機(jī)上的滲透率等關(guān)鍵變量的假設(shè):

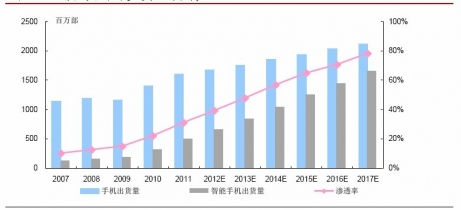

(1)雖然智能手機(jī)增速或?qū)⒊尸F(xiàn)放緩趨勢(shì),但即使保守預(yù)測(cè)(據(jù)TrendForce數(shù)據(jù)),智能手機(jī)市場(chǎng)未來三年復(fù)合增速將維持在15%左右;

(2)鎂合金替代原先的工程塑料等常規(guī)材料,市場(chǎng)滲透率由2012年的28%提升至2015年的44%。

我們認(rèn)為,手機(jī)用鎂合金需求有望保持28%左右的高速增長(zhǎng)。

| 材料 |

優(yōu)點(diǎn) |

缺點(diǎn) |

未來發(fā)展趨勢(shì) |

| 常規(guī)塑料 |

塑形容易、價(jià)格低 |

抗壓性較弱、不耐高溫 |

逐漸被其他材料取代 |

| 鎂鋁合金 |

重量輕、易散熱、易上色、抗壓性較強(qiáng)、機(jī)械強(qiáng)度和耐磨性均較高,較為時(shí)尚 |

成本較高、塑性困難(需沖壓或壓鑄),但過大尺寸容易導(dǎo)致質(zhì)量過重 |

現(xiàn)占據(jù)智能手機(jī)材料的主流地位,未來五年市場(chǎng)滲透率穩(wěn)步提升 |

| 碳纖維材料 |

耐高溫、耐磨擦、導(dǎo)電、導(dǎo)熱及耐腐蝕 |

生產(chǎn)成本高昂,成型技術(shù)尚不成熟、表面處理與上色技術(shù)難度高導(dǎo)致形狀和外觀缺乏時(shí)尚感 |

是未來最有潛力的外殼材料,但商業(yè)化道路還需技術(shù)和成本的突破,近三年難以成為商業(yè)化主流 |

| Kevlar、液態(tài)金屬與陶瓷材料 |

熱性能佳、熱穩(wěn)定性好、良好的絕緣性和抗腐蝕性 |

壓縮強(qiáng)度、剪切強(qiáng)度較低、同時(shí)吸水性較高,成本高昂 |

具有遠(yuǎn)景可行性,但目前尚未量產(chǎn) |

與智能手機(jī)不同,超極本和平板電腦誕生伊始就對(duì)超薄,外觀時(shí)尚,散熱性等用戶體驗(yàn)具有極致要求,而鎂合金則是最合適的外殼材料,市場(chǎng)滲透率一直保持在70%以上,我們認(rèn)為此塊鎂合金需求增長(zhǎng)主要來自這兩類3C產(chǎn)品自身出貨量的強(qiáng)勁增速。

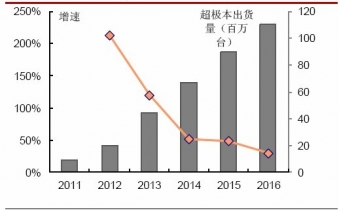

基于全新英特爾內(nèi)核的超級(jí)本因其兼顧辦公和娛樂需求的特性而風(fēng)頭正勁,正處于需求爆發(fā)期,據(jù)ABI預(yù)測(cè),2012年全球市場(chǎng)的超級(jí)本出貨量約為2000萬(wàn),2013年出貨量翻番至4400萬(wàn)臺(tái),2015年出貨量有望增至0.9億臺(tái),2012~2015年之間的市場(chǎng)年復(fù)合增速約為53%。

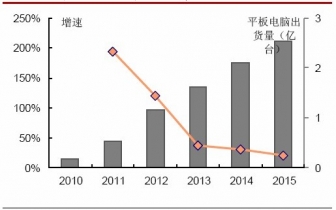

以AppleIpad及Surface為代表的平板電腦已渡過需求爆發(fā)期而進(jìn)入快速增長(zhǎng)期,即便如此,據(jù)調(diào)查數(shù)據(jù)顯示,12年全球平板的總出貨量約為1.17億部,13年則將增加到1.65億,12-15年復(fù)合增速有望達(dá)到30%左右。