中國非處方藥行業(yè)發(fā)展現(xiàn)狀

http://www.diannaozhi.com 2013-03-05 09:10 中企顧問網(wǎng)

本文導(dǎo)讀:我國非處方藥品銷售主要集中在兩個市場終端:專業(yè)市場(醫(yī)院)、零售市場(藥店),就非處方藥的消費屬性來看,零售市場是消費者自我保健(治療)的重要場所,同時也是非處方藥品銷售的主陣地。

1、品種數(shù)量增加,用藥相對穩(wěn)定

品種數(shù)量的增加是是我國非處方行業(yè)增長的基礎(chǔ),自1999年首批非處方藥目錄公布以來,國家藥品監(jiān)管部門多次組織專家進(jìn)行非處方藥品遴選篩查,截止到2004年,相繼公布了六批非處方藥目錄,被列入目錄品種有4462個,其中包括化學(xué)藥品954個,中成藥3484個,基本完成了對上市藥物進(jìn)行了處方藥與非處方藥的分類。

2004年起,我國實施處方藥與非處方藥轉(zhuǎn)換評價工作,并對非處方藥目錄實行動態(tài)管理,非處方藥的品種數(shù)量增速有所放緩,OTC化學(xué)藥和中成藥品種增長趨于穩(wěn)定水平。我國非處方藥物協(xié)會統(tǒng)計數(shù)據(jù)顯示,我國現(xiàn)有非處方藥近5000個品種,非處方藥生產(chǎn)企業(yè)3000余家,非處方藥品種已具備較廣的可獲得性和普及性。

目前,我國非處方藥品種覆蓋維生素類用藥、感冒用藥、腸胃用藥、咽喉類用藥、解熱鎮(zhèn)痛用藥、皮膚外用藥、消化類用藥等多個用藥領(lǐng)域。在品種選擇方面,由于我國傳統(tǒng)醫(yī)學(xué)在公眾自我保健方面具有明顯的優(yōu)勢,因此中成藥占據(jù)了我國非處藥方藥品的主體位置,約占我國整個藥品目錄的80%左右,同國際非處方藥用藥領(lǐng)域相比較,止咳化痰、咽喉口腔、婦科用藥與泌尿補腎等類別成為國內(nèi)OTC市場的特色。

從市場銷售情況來看,OTC藥品主要是用于治療各種消費者容易自我診斷、自我治療的常見輕微疾病,諸如感冒、咳嗽、口腔咽喉疾病、胃腸道疾病、眼病、皮膚病等,因此終端市場各大消費品類結(jié)構(gòu)相對穩(wěn)定,據(jù)統(tǒng)計2007-2009年我國非處方藥各大品類顯示份額顯示,感冒咳嗽及過敏藥作為最普遍且廣泛的自我藥療品類,一直都占據(jù)著國內(nèi)OTC市場的頭把交椅,約占整個非處方藥市場銷售總額的三成,生活方式調(diào)理藥、維生素礦物質(zhì)及滋補藥、解熱鎮(zhèn)痛藥、腸胃消化藥終端市場份額也均在10%以上。

2、市場規(guī)模擴大,零售終端快速崛起

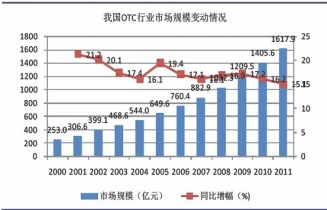

2000年實施藥品分類管理制度以來,我國非處方藥行業(yè)經(jīng)過10多年的逐步發(fā)展,市場規(guī)模增長迅速,2011年我國OTC行業(yè)市場規(guī)模達(dá)到1617億元,同比增長15.4%,在我國藥品銷售額的占比約為17.8%,相對于2000年的253億的非處方藥銷售規(guī)模而言,市場規(guī)模擴大6倍,年復(fù)合增長率約為18.4%,遠(yuǎn)高于同期國際非處方藥行業(yè)的增長幅度(2-3%)。

但就市場增長率來說,近幾年中國非處方藥行業(yè)增長率普遍低于全國藥品市場規(guī)模的增長率,尤其是在2008年和2009年全面推進(jìn)新醫(yī)改以后,隨著社區(qū)醫(yī)療衛(wèi)生體系建設(shè)的加快,國家醫(yī)療衛(wèi)生費用投入的加大推動了整體藥品市場的增長(大約25%左右),但是OTC行業(yè)的同期增長率卻在這兩年明顯偏低(大約15%左右)。

究其原因為我國新醫(yī)改持續(xù)加大對基層市場的投入力度,基層居民醫(yī)療需求持續(xù)釋放是現(xiàn)階段驅(qū)動我國藥品市場增長的主動力,而基層市場一向是我國非處方藥行業(yè)營銷的薄弱區(qū)域,受醫(yī)保政策和基層居民就醫(yī)概念的影響,基層居民更傾向于到醫(yī)院等醫(yī)療機構(gòu)就診。

目前,我國非處方藥品銷售主要集中在兩個市場終端:專業(yè)市場(醫(yī)院)、零售市場(藥店),就非處方藥的消費屬性來看,零售市場是消費者自我保健(治療)的重要場所,同時也是非處方藥品銷售的主陣地。

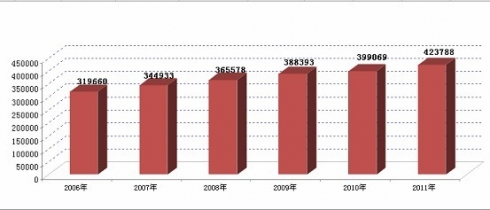

我國零售市場經(jīng)過十多年的發(fā)展取得長足的進(jìn)步,藥店數(shù)量和規(guī)模均取得較快的發(fā)展,進(jìn)而促使非處方藥品種在藥店終端的銷售規(guī)模不斷擴大,2011年OTC品種在藥店終端的銷售規(guī)模為959.9億元,較去年同期增長14.4%,但是受我國基層醫(yī)療市場快速興起的影響,零售市場OTC品種銷售規(guī)模約占整個市場的59.3%,較去年下降近0.4個百分點。

3、競爭日趨激烈,外資品牌占主導(dǎo)

我國快速增長的OTC市場吸引了眾多全球性非處方藥品生產(chǎn)商的進(jìn)入,上世紀(jì)八九十年代開始,中外合資企業(yè)如西安楊森、中美史克、上海施貴寶、上海羅氏、上海強生、北京諾華等相繼成立,跨國公司憑借先進(jìn)的研發(fā)實力和營銷策略,在我國市場掀起了OTC銷售的高潮。

2000年以后,隨著我國OTC市場的成熟,跨國公司紛紛加大研發(fā)以及并購力度,加快在中國非處方藥市場的布局,最典型的例子莫過于2010年全球第三大醫(yī)藥巨頭賽諾菲-安萬特相繼收購杭州民生藥業(yè)以及美華太陽石集團公司。

目前,我國從事藥品制劑生產(chǎn)的4500多家企業(yè)中,有2/3以上即生產(chǎn)處方藥也生產(chǎn)非處方藥,其中雖然有諸如云南白藥、華潤三九、哈藥集團、江中藥業(yè)、仁和藥業(yè)、同仁堂等一批大型品牌OTC企業(yè),但是更多的卻是資金和技術(shù)都相對較弱的中小型企業(yè),市場上同一通用名的OTC產(chǎn)品同質(zhì)化現(xiàn)象明顯,競爭激烈,內(nèi)耗嚴(yán)重。

就國內(nèi)非處方藥整體市場來看,跨國公司和國內(nèi)企業(yè)形成了“三七”開的市場格局,但是在品牌競爭上,國內(nèi)企業(yè)遠(yuǎn)遜于跨國公司,在2012年OTC協(xié)會統(tǒng)計的非處方藥品種(化學(xué)藥)排名中,外資品牌成為絕對的主導(dǎo)。

品種數(shù)量的增加是是我國非處方行業(yè)增長的基礎(chǔ),自1999年首批非處方藥目錄公布以來,國家藥品監(jiān)管部門多次組織專家進(jìn)行非處方藥品遴選篩查,截止到2004年,相繼公布了六批非處方藥目錄,被列入目錄品種有4462個,其中包括化學(xué)藥品954個,中成藥3484個,基本完成了對上市藥物進(jìn)行了處方藥與非處方藥的分類。

2004年起,我國實施處方藥與非處方藥轉(zhuǎn)換評價工作,并對非處方藥目錄實行動態(tài)管理,非處方藥的品種數(shù)量增速有所放緩,OTC化學(xué)藥和中成藥品種增長趨于穩(wěn)定水平。我國非處方藥物協(xié)會統(tǒng)計數(shù)據(jù)顯示,我國現(xiàn)有非處方藥近5000個品種,非處方藥生產(chǎn)企業(yè)3000余家,非處方藥品種已具備較廣的可獲得性和普及性。

目前,我國非處方藥品種覆蓋維生素類用藥、感冒用藥、腸胃用藥、咽喉類用藥、解熱鎮(zhèn)痛用藥、皮膚外用藥、消化類用藥等多個用藥領(lǐng)域。在品種選擇方面,由于我國傳統(tǒng)醫(yī)學(xué)在公眾自我保健方面具有明顯的優(yōu)勢,因此中成藥占據(jù)了我國非處藥方藥品的主體位置,約占我國整個藥品目錄的80%左右,同國際非處方藥用藥領(lǐng)域相比較,止咳化痰、咽喉口腔、婦科用藥與泌尿補腎等類別成為國內(nèi)OTC市場的特色。

從市場銷售情況來看,OTC藥品主要是用于治療各種消費者容易自我診斷、自我治療的常見輕微疾病,諸如感冒、咳嗽、口腔咽喉疾病、胃腸道疾病、眼病、皮膚病等,因此終端市場各大消費品類結(jié)構(gòu)相對穩(wěn)定,據(jù)統(tǒng)計2007-2009年我國非處方藥各大品類顯示份額顯示,感冒咳嗽及過敏藥作為最普遍且廣泛的自我藥療品類,一直都占據(jù)著國內(nèi)OTC市場的頭把交椅,約占整個非處方藥市場銷售總額的三成,生活方式調(diào)理藥、維生素礦物質(zhì)及滋補藥、解熱鎮(zhèn)痛藥、腸胃消化藥終端市場份額也均在10%以上。

2、市場規(guī)模擴大,零售終端快速崛起

2000年實施藥品分類管理制度以來,我國非處方藥行業(yè)經(jīng)過10多年的逐步發(fā)展,市場規(guī)模增長迅速,2011年我國OTC行業(yè)市場規(guī)模達(dá)到1617億元,同比增長15.4%,在我國藥品銷售額的占比約為17.8%,相對于2000年的253億的非處方藥銷售規(guī)模而言,市場規(guī)模擴大6倍,年復(fù)合增長率約為18.4%,遠(yuǎn)高于同期國際非處方藥行業(yè)的增長幅度(2-3%)。

但就市場增長率來說,近幾年中國非處方藥行業(yè)增長率普遍低于全國藥品市場規(guī)模的增長率,尤其是在2008年和2009年全面推進(jìn)新醫(yī)改以后,隨著社區(qū)醫(yī)療衛(wèi)生體系建設(shè)的加快,國家醫(yī)療衛(wèi)生費用投入的加大推動了整體藥品市場的增長(大約25%左右),但是OTC行業(yè)的同期增長率卻在這兩年明顯偏低(大約15%左右)。

我國非處方藥市場規(guī)模變動情況

目前,我國非處方藥品銷售主要集中在兩個市場終端:專業(yè)市場(醫(yī)院)、零售市場(藥店),就非處方藥的消費屬性來看,零售市場是消費者自我保健(治療)的重要場所,同時也是非處方藥品銷售的主陣地。

我國零售市場經(jīng)過十多年的發(fā)展取得長足的進(jìn)步,藥店數(shù)量和規(guī)模均取得較快的發(fā)展,進(jìn)而促使非處方藥品種在藥店終端的銷售規(guī)模不斷擴大,2011年OTC品種在藥店終端的銷售規(guī)模為959.9億元,較去年同期增長14.4%,但是受我國基層醫(yī)療市場快速興起的影響,零售市場OTC品種銷售規(guī)模約占整個市場的59.3%,較去年下降近0.4個百分點。

2006-2011年中國藥店數(shù)量變動情況

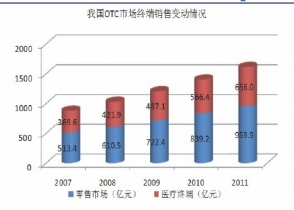

OTC品種市場終端的銷售變動情況

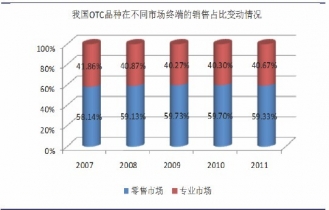

我國OTC品種市場銷售占比變動情況

我國快速增長的OTC市場吸引了眾多全球性非處方藥品生產(chǎn)商的進(jìn)入,上世紀(jì)八九十年代開始,中外合資企業(yè)如西安楊森、中美史克、上海施貴寶、上海羅氏、上海強生、北京諾華等相繼成立,跨國公司憑借先進(jìn)的研發(fā)實力和營銷策略,在我國市場掀起了OTC銷售的高潮。

2000年以后,隨著我國OTC市場的成熟,跨國公司紛紛加大研發(fā)以及并購力度,加快在中國非處方藥市場的布局,最典型的例子莫過于2010年全球第三大醫(yī)藥巨頭賽諾菲-安萬特相繼收購杭州民生藥業(yè)以及美華太陽石集團公司。

目前,我國從事藥品制劑生產(chǎn)的4500多家企業(yè)中,有2/3以上即生產(chǎn)處方藥也生產(chǎn)非處方藥,其中雖然有諸如云南白藥、華潤三九、哈藥集團、江中藥業(yè)、仁和藥業(yè)、同仁堂等一批大型品牌OTC企業(yè),但是更多的卻是資金和技術(shù)都相對較弱的中小型企業(yè),市場上同一通用名的OTC產(chǎn)品同質(zhì)化現(xiàn)象明顯,競爭激烈,內(nèi)耗嚴(yán)重。

2012年我國非處方藥生產(chǎn)企業(yè)排名

| 排名 |

代表企業(yè) |

| 1 |

哈藥集團有限公司 |

| 2 |

華潤三九醫(yī)藥股份有限公司 |

| 3 |

仁和(集團)發(fā)展有限公司 |

| 4 |

西安楊森制藥有限公司 |

| 5 |

惠氏制藥有限公司 |

| 6 |

揚子江藥業(yè)集團 |

| 7 |

中美史克制藥有限公司 |

| 8 |

云南白藥集團股份有限公司 |

| 9 |

江中藥業(yè)股份有限公司 |

| 10 |

浙江康恩貝制藥股份有限公司 |

資料來源:中企顧問網(wǎng)整理

就國內(nèi)非處方藥整體市場來看,跨國公司和國內(nèi)企業(yè)形成了“三七”開的市場格局,但是在品牌競爭上,國內(nèi)企業(yè)遠(yuǎn)遜于跨國公司,在2012年OTC協(xié)會統(tǒng)計的非處方藥品種(化學(xué)藥)排名中,外資品牌成為絕對的主導(dǎo)。

與 非處方藥 的相關(guān)內(nèi)容