中國無功補(bǔ)償行業(yè)的市場容量測算

本文導(dǎo)讀:根據(jù)《電網(wǎng)公司電力系統(tǒng)無功補(bǔ)償配置技術(shù)原則》要求,風(fēng)電場的無功補(bǔ)償裝置總和不小于風(fēng)電裝機(jī)容量的30~50%,風(fēng)電場內(nèi)集中無功補(bǔ)償?shù)娜萘坎坏陀陲L(fēng)電場無功補(bǔ)償裝置總和的40~60%,或經(jīng)計算分析得出。

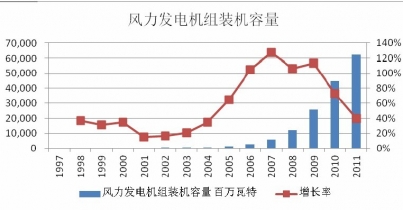

進(jìn)入新世紀(jì)以來,特別是2005年以來,我國風(fēng)電發(fā)展加速,連續(xù)四年翻番,風(fēng)電裝機(jī)發(fā)展速度之快令世人矚目。截至2009年底,我國風(fēng)電累計吊裝容量達(dá)到2580萬千瓦,僅次于美國居世界第二位,2009年新增裝機(jī)容量達(dá)到1380萬千瓦,居世界首位。

截止2011年,我國已累計風(fēng)電裝機(jī)62GW,按《可再生能源發(fā)展“十二五”規(guī)劃》內(nèi)容,到2015年和2020年累計形成并網(wǎng)風(fēng)電裝機(jī)1億千瓦(100GW)和2億千瓦(200GW),按此規(guī)劃目標(biāo),2012~2020年新增裝機(jī)的復(fù)合增速將為-2.7%,與幾年前形勢已不可同日而語。

根據(jù)電監(jiān)會的統(tǒng)計估算,2011年全國風(fēng)電棄風(fēng)比例達(dá)16.23%。棄風(fēng)現(xiàn)象在風(fēng)電大國普遍存在,從全球范圍來看,共同的原因主要有三個。

一是由于近年風(fēng)電發(fā)展速度過快,許多地區(qū)電網(wǎng)投資建設(shè)跟不上風(fēng)電發(fā)展的步伐。近十年,世界風(fēng)電裝機(jī)年均增長31.8%,成為全球最具吸引力的新能源技術(shù),電網(wǎng)作為傳統(tǒng)產(chǎn)業(yè),投資吸引力遠(yuǎn)不敵風(fēng)電。

二是建設(shè)工期不匹配。風(fēng)電項目建設(shè)周期短,通常首臺機(jī)組建設(shè)周期僅為6個月,全部建成需要1年左右;電網(wǎng)工程建設(shè)周期長,輸電線路需要跨地區(qū),協(xié)調(diào)工作難度大。在我國220千伏輸電工程合理工期需要1年左右,750千伏輸電工程合理工期需要2年左右,在國外,由于管理體制的差異,建設(shè)周期更長。

三是風(fēng)電出力特性不同于常規(guī)電源,一方面風(fēng)電出力隨機(jī)性、波動性的特點(diǎn),造成風(fēng)功率預(yù)測精度較低,風(fēng)電達(dá)到一定規(guī)模后,如果不提高系統(tǒng)備用水平,調(diào)度運(yùn)行很難做到不棄風(fēng);另一方面風(fēng)電多具有反調(diào)峰特性,即夜晚用電負(fù)荷處于低谷時段風(fēng)電發(fā)電出力往往較大,即使常規(guī)電源降出力,當(dāng)風(fēng)電規(guī)模達(dá)到一定程度(大于低谷用電負(fù)荷),也難免出現(xiàn)限電棄風(fēng)。

除了制度方面的障礙之外,由于風(fēng)電自身的特點(diǎn),風(fēng)電在并網(wǎng)環(huán)節(jié)也存外一些技術(shù)問題需要解決,如:感應(yīng)式發(fā)電機(jī)無功消耗高;風(fēng)機(jī)出力波動大引起電壓波動;電壓調(diào)節(jié)能力弱,不能在規(guī)定的范圍內(nèi)調(diào)節(jié);電網(wǎng)擾動造成的電壓變化可能造成風(fēng)機(jī)解列;風(fēng)力發(fā)電的有效利用低,需要電網(wǎng)增加備用容量等。

無功補(bǔ)償是解決風(fēng)電并網(wǎng)問題的重要技術(shù)手段之一,對風(fēng)電場進(jìn)行無功補(bǔ)償有助于提高功率因數(shù)、穩(wěn)定輸出電壓、降低損耗。

根據(jù)《風(fēng)電場接入電力系統(tǒng)技術(shù)規(guī)定》,當(dāng)風(fēng)電機(jī)組的無功容量不能滿足系統(tǒng)電壓調(diào)節(jié)需要時,應(yīng)在風(fēng)電場集中加裝適當(dāng)容量的無功補(bǔ)償裝置。根據(jù)《電網(wǎng)公司電力系統(tǒng)無功補(bǔ)償配置技術(shù)原則》要求,風(fēng)電場的無功補(bǔ)償裝置總和不小于風(fēng)電裝機(jī)容量的30~50%,風(fēng)電場內(nèi)集中無功補(bǔ)償?shù)娜萘坎坏陀陲L(fēng)電場無功補(bǔ)償裝置總和的40~60%,或經(jīng)計算分析得出。

早期風(fēng)電場大多按照發(fā)電裝機(jī)容量的10%配備無功補(bǔ)償,隨著并網(wǎng)要求的提高,近兩年新建項目的配置比例已有許多達(dá)到30%左右或以上的案例。在設(shè)備選擇上,SVG的應(yīng)用比例在逐漸提高。據(jù)我們了解,在存量市場上,SVC和SVG的比例約為4:6,在新增需求方面,SVG可能占到八成以上。

在風(fēng)電領(lǐng)域,由于采取低價中標(biāo)策略和為了替代SVC,目前應(yīng)用的SVG單位容量價格已與SVC相當(dāng),如采用純SVG(不并聯(lián)其他固定電容補(bǔ)償)一般在240元/kvar,如考慮同容量的電容器裝置,則整體裝置的造價約150~160元/kvar。

風(fēng)電場無功補(bǔ)償市場規(guī)模估算

|

|

2011 |

2012E |

2013E |

2014E |

2015E |

| 風(fēng)電裝機(jī)容量(GW) |

62.36 |

76.36 |

94.36 |

109.36 |

124.36 |

| 年新增風(fēng)電裝機(jī)容量(GW) |

17.63 |

14.00 |

18.00 |

15.00 |

15.00 |

| 配置SVC的比例 |

20.0% |

10.0% |

0.0% |

0.0% |

0.0% |

| 配置SVG的比例 |

80.0% |

90.0% |

100.0% |

100.0% |

100.0% |

| SVC單價(元/KVar) |

150 |

150 |

150 |

150 |

150 |

| SVG單價(元/KVar) |

160 |

160 |

160 |

160 |

160 |

| 按30%配置情況無功補(bǔ)償市場容量(百萬元) |

835.71 |

667.80 |

864.00 |

720.00 |

720.00 |

| 按50%配置情況無功補(bǔ)償市場容量(百萬元) |

1392.85 |

1113.00 |

1440.00 |

1200.00 |

1200.00 |

2、光伏行業(yè)

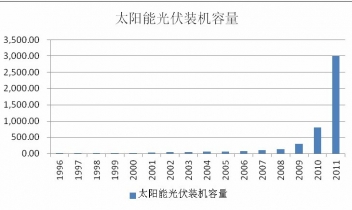

根據(jù)《可再生能源“十二五”發(fā)展規(guī)劃》,到2015年我國太陽能裝機(jī)將達(dá)2100萬千瓦(21GW),其中光伏電站裝機(jī)1000萬千瓦(10GW),太陽能熱發(fā)電裝機(jī)100萬千瓦(1GW),并網(wǎng)和離網(wǎng)的分布式發(fā)電系統(tǒng)安裝容量達(dá)到1000萬千瓦(10GW)。到2020年,太陽能發(fā)電裝機(jī)計劃達(dá)到5000萬千瓦。

適用于光伏電站的無功補(bǔ)償設(shè)備目前主要有可投切的并聯(lián)電容、電抗器、SVC(靜止無功補(bǔ)償裝置)和SVG(靜止無功發(fā)生器)等。并聯(lián)電容、電抗器是電網(wǎng)中應(yīng)用最多的一種專用無功補(bǔ)償裝置,它價格不高,易于安裝維護(hù)。但是由于容量固定,不能實現(xiàn)系統(tǒng)無功的連續(xù)調(diào)節(jié),一般適用于接入電壓等級較低的中小型光伏電站。SVC、SVG均屬于動態(tài)無功補(bǔ)償裝置。其中,SVC含有較多的無源器件,體積和占地面積都比較大,可進(jìn)行無功的動態(tài)補(bǔ)償,響應(yīng)時間約為20~40ms。SVG是目前最為先進(jìn)的無功補(bǔ)償裝置,它不僅能動態(tài)補(bǔ)償無功,也可動態(tài)補(bǔ)償瞬時有功或者進(jìn)行相間功率交換,SVG的響應(yīng)時間一般不大于5ms,并可以從0.1kF開始實現(xiàn)快速連續(xù)的精確調(diào)節(jié),在調(diào)節(jié)速度、調(diào)節(jié)范圍和諧波含量等方面比SVC都有明顯的優(yōu)勢。SVC、SVG目前在接入電壓等級較高的大中型光伏電站中應(yīng)用廣泛。

|

|

2011 |

2012E |

2013E |

2014E |

2015E |

| 光伏裝機(jī)容量(GW) |

3.00 |

7.00 |

17.00 |

27.00 |

37.00 |

| 年新增光伏裝機(jī)容量(GW) |

2.20 |

4.00 |

10.00 |

10.00 |

10.00 |

| 配置SVC的比例 |

20.0% |

10.0% |

0.0% |

0.0% |

0.0% |

| 配置SVG的比例 |

80.0% |

90.0% |

100.0% |

100.0% |

100.0% |

| SVC單價(元/KVar) |

150 |

150 |

150 |

150 |

150 |

| SVG單價(元/KVar) |

160 |

160 |

160 |

160 |

160 |

| 按30%配置情況無功補(bǔ)償市場容量(百萬元) |

104.28 |

190.8 |

480 |

480 |

480 |

| 按50%配置情況無功補(bǔ)償市場容量(百萬元) |

173.8 |

318 |

800 |

800 |

800 |

3、電網(wǎng)行業(yè)

發(fā)電廠機(jī)組產(chǎn)生電力,為減少電力傳輸過程中的電能損耗,需要進(jìn)行升壓處理后以特高壓或者超高壓進(jìn)行遠(yuǎn)距離傳輸,到達(dá)城市或者用戶側(cè)時,通過變電站進(jìn)行多級降壓,最終降至日常使用的220V電壓。

國家電網(wǎng)公司為了保證電壓質(zhì)量和電網(wǎng)穩(wěn)定運(yùn)行,提高電網(wǎng)運(yùn)行的經(jīng)濟(jì)效益,根據(jù)《中華人民共和國電力法》等國家有關(guān)法律法規(guī)制定了《電力系統(tǒng)無功補(bǔ)償配置技術(shù)原則》,該原則要求無功補(bǔ)償配置應(yīng)根據(jù)電網(wǎng)情況,實施分散就地補(bǔ)償與變電站集中補(bǔ)償相結(jié)合,電網(wǎng)補(bǔ)償與用戶補(bǔ)償相結(jié)合,高壓補(bǔ)償與低壓補(bǔ)償相結(jié)合,滿足降損和調(diào)壓的需要。因此,電網(wǎng)系統(tǒng)中各級變電站是無功補(bǔ)償裝置的一個重要應(yīng)用領(lǐng)域。

根據(jù)《電力系統(tǒng)無功補(bǔ)償配置技術(shù)原則》對不同電壓等級無功補(bǔ)償?shù)呐渲迷瓌t:

| 不同電壓等級電網(wǎng)的無功補(bǔ)償原則 |

|

| 補(bǔ)償位置 |

補(bǔ)償原則 |

| 500(330)KV電壓等級變電站 |

容性無功補(bǔ)償容量按照主變壓器容量的10%~20%配置 |

| 220KV變電站 |

容性無功補(bǔ)償容量按照主變壓器容量的15%~25%配置 |

| 35KV~110KV變電站 |

容性無功補(bǔ)償容量按照主變壓器容量的15%~30%配置 |

| 10KV及其他電壓等級配電網(wǎng) |

容性無功補(bǔ)償容量按照主變壓器容量的20%~40%配置 |

目前應(yīng)用于電網(wǎng)領(lǐng)域的無功補(bǔ)償裝置以投切電容器為主,其優(yōu)勢在于價格低廉,但與SVC/SVG相比,在快速反應(yīng)與濾波等性能方面相差很大。目前,SVC和SVG均在輸配電網(wǎng)中有應(yīng)用,SVC相比于SVG,價格具有優(yōu)勢,但SVG反應(yīng)速度更快、占地面積小、節(jié)能、不會隨著電壓跌落而影響無功的輸出,因此性能好又好于SVC。目前SVG應(yīng)用于電網(wǎng)的比例更小,未來隨著使用量的增大,也會促進(jìn)價格的下降,SVG的價格會逐漸接近SVC,從而在性價比上優(yōu)于SVC。我們假設(shè)除投切電容外,未來應(yīng)用以SVG為主,并依此進(jìn)行推算。

|

|

2011 |

2012E |

2013E |

2014E |

2015E |

| 全國110kv及以上變電容量(億千伏安) |

31.00 |

34.89 |

39.27 |

44.20 |

49.75 |

| 新增110Kv及以上變電容量(億千伏安) |

2.10 |

3.89 |

4.38 |

4.93 |

5.55 |

| 新增變電容量(億千伏安) |

3.50 |

6.49 |

7.30 |

8.22 |

9.25 |

| 無功補(bǔ)償類型-投切電容占比 |

99.50% |

99.00% |

98.00% |

96.00% |

93.00% |

| 無功補(bǔ)償類型-SVG占比 |

0.50% |

1.00% |

2.00% |

4.00% |

7.00% |

| 投切電容單價(元/Kvar) |

30 |

30 |

30 |

30 |

30 |

| SVG單價(元/Kvar) |

380 |

360 |

330 |

300 |

250 |

| 配置比例為20%時市場容量 |

22.23 |

43.20 |

52.57 |

67.06 |

83.99 |

| 配置比例為40%時市場容量 |

44.45 |

86.40 |

105.14 |

134.12 |

167.97 |

4、工業(yè)領(lǐng)域

輸配電企業(yè)對于用戶側(cè)的功率因數(shù)有較高要求,一般而言,電力用戶應(yīng)根據(jù)其負(fù)荷特點(diǎn),合理配置無功補(bǔ)償裝置,并達(dá)到以下要求:100kVA及以上高壓供電的電力用戶,變壓器高壓側(cè)功率因數(shù)不低于0.95;其他電力用戶,功率因數(shù)不低于0.90。電力用戶的無功補(bǔ)償裝置應(yīng)根據(jù)其負(fù)荷變化及時投切或安裝無功功率(或無功電流)和電壓控制的自動控制裝置,并應(yīng)有防止向系統(tǒng)反送無功功率的措施。

目前,我國工業(yè)用電量占全社會用電總量的75%左右,是主要的用電領(lǐng)域,復(fù)雜的生產(chǎn)環(huán)境要求和電力電子裝置使用的增多,加大了無功補(bǔ)償?shù)男枨蟆4送猓I(yè)企業(yè)加裝無功補(bǔ)償裝置也具有很好的經(jīng)濟(jì)效益,一般可達(dá)到10~30%的節(jié)能效果,設(shè)備費(fèi)用一般回收期在3年左右。

我們通過用電量的數(shù)據(jù)對工業(yè)領(lǐng)域無功補(bǔ)償?shù)氖袌鋈萘窟M(jìn)行推算:2011年,我國全社會用電量為46928億千瓦時,其中工業(yè)用電34633億千瓦時,占比74%。以平均全年工作4500小時計算,工業(yè)領(lǐng)域負(fù)載功率為7.6962億千瓦,考慮變壓器的冗余配置,再除以0.8的系數(shù),則全工業(yè)領(lǐng)域的總變電容量為9.62億千伏安。一般工業(yè)領(lǐng)域的無功補(bǔ)償配置比例在20~40%,目前以SVC的應(yīng)用為主,今后當(dāng)SVG價格接近SVC后,會逐漸替代其在工業(yè)領(lǐng)域的部分應(yīng)用。假設(shè)總變電容量年均增長7%,每年技改比例為5%,則以此計算得到。

|

|

2011 |

2012E |

2013E |

2014E |

2015E |

| 工業(yè)領(lǐng)域總變電容量(億KVA) |

9.62 |

10.29 |

11.01 |

11.78 |

12.61 |

| 新增及技改變電容量(億KVA) |

1.15 |

1.24 |

1.32 |

1.41 |

1.51 |

| 無功補(bǔ)償裝置單價(元/Kvar) |

150 |

150 |

150 |

150 |

150 |

| 按20%比例配置無功補(bǔ)償市場容量(億元) |

34.63 |

37.06 |

39.65 |

42.43 |

45.40 |

| 按40%比例配置無功補(bǔ)償市場容量(億元) |

69.26 |

74.11 |

79.30 |

84.85 |

90.79 |