改性塑料行業(yè)受益于產(chǎn)業(yè)結(jié)構(gòu)升級(jí)

本文導(dǎo)讀:廢棄塑料種類和數(shù)量急增,十一五末除每年進(jìn)口的800萬噸廢棄塑料,國內(nèi)消費(fèi)后的塑料制品重量也達(dá)到了1500萬噸/年以上,二者總量達(dá)到2300萬噸/年,占合成樹脂表觀消費(fèi)量5000萬噸的將近一半。廢棄塑料來源于不可再生的油氣資源,其材料性能也遠(yuǎn)未達(dá)到生命終點(diǎn),塑料改性為再生加工提供了有利支撐。

1、改性塑料是普通塑料的增強(qiáng)版

一般而言,無論何種改性其原理均是將不同性能的物料在助劑的作用下,通過機(jī)械方法,打破界面界限,使得其混合均勻,均勻程度越高,界面之間的結(jié)合越加緊密,材料的性能越好。通過改性使普通塑料成為改性塑料,獲得目標(biāo)使用性能,分為物理改性和化學(xué)改性兩種,化學(xué)改性涉及聚合物分子鏈層面的操作,如嵌段共聚、接枝共聚等,技術(shù)要求高,使用較少。普遍采用的是物理改性的三大方法:填充、共混和增強(qiáng)。

制造業(yè)技術(shù)進(jìn)步,消費(fèi)升級(jí)和國家政策導(dǎo)向是先進(jìn)材料的主要驅(qū)動(dòng)力,對(duì)應(yīng)提高性能、降低成本與節(jié)能環(huán)保三大主題。

2010年中國占世界制造業(yè)產(chǎn)出的19.8%,取代美國占據(jù)長達(dá)110年之久的世界最大商品生產(chǎn)國的位臵,然而大而不強(qiáng),大部分產(chǎn)業(yè)處于價(jià)值鏈低端,依靠粗放生產(chǎn)獲得增長。隨著國內(nèi)制造業(yè)向中高端轉(zhuǎn)型,產(chǎn)業(yè)結(jié)構(gòu)升級(jí)&新興戰(zhàn)略產(chǎn)業(yè)的布局,配套的材料需要在機(jī)械、電、熱、光、磁等領(lǐng)域具備更優(yōu)異甚至全新的性能。相對(duì)于合成新的材料的高投入高風(fēng)險(xiǎn),材料改性的經(jīng)濟(jì)有立竿見影的效果,是顯而易見的。在合成樹脂短缺的20世紀(jì)80年代,以碳酸鈣為主要原料的填充母料,在不影響使用性能的前提下,減少10-30%的合成樹脂使用量,降低了成本,以廉價(jià)且豐富易得的非金屬礦物粉料代替石油基樹脂,節(jié)約石油資源。我國塑料制品中,原料費(fèi)用高達(dá)70-80%,填充改性是在不改變使用性能的前提下,降低生產(chǎn)成本的最有效途徑。

廢棄塑料種類和數(shù)量急增,十一五末除每年進(jìn)口的800萬噸廢棄塑料,國內(nèi)消費(fèi)后的塑料制品重量也達(dá)到了1500萬噸/年以上,二者總量達(dá)到2300萬噸/年,占合成樹脂表觀消費(fèi)量5000萬噸的將近一半。廢棄塑料來源于不可再生的油氣資源,其材料性能也遠(yuǎn)未達(dá)到生命終點(diǎn),塑料改性為再生加工提供了有利支撐。

預(yù)計(jì)在未來的5年內(nèi),改性塑料市場(chǎng)總需求量將保持10%以上的年增長率,2012年有望達(dá)到850萬噸,改性塑料的總產(chǎn)值將超過970億元。

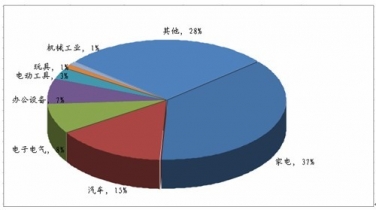

改性塑料屬于具有獨(dú)特功能新型高分子材料,具有降低塑料制品成本、提高企業(yè)效益等優(yōu)勢(shì),被廣泛應(yīng)用于家用電器、汽車、電子電氣、電線電纜、建筑建材、節(jié)能燈具、玩具、電動(dòng)工具、道路材料等行業(yè)。中企顧問網(wǎng)發(fā)布的《2011-2015年中國改性塑料工業(yè)市場(chǎng)評(píng)估與發(fā)展趨勢(shì)研究報(bào)告》顯示改性塑料主要應(yīng)用領(lǐng)域的發(fā)展態(tài)勢(shì)及運(yùn)用情況如下:

2、家電是改性塑料的最大消費(fèi)領(lǐng)域

家電是改性塑料的第一大需求領(lǐng)域,占比接近40%,主要應(yīng)用于其殼體、葉片和外飾等配件中,城鎮(zhèn)化發(fā)展和出口拉動(dòng),國內(nèi)的家電產(chǎn)業(yè)歷經(jīng)多年的蓬勃發(fā)展,家電產(chǎn)品的輕薄化和低成本化是其長期發(fā)展趨勢(shì),造就了對(duì)“以塑代鋼”的塑料需求。近幾年,家電市場(chǎng)的塑料需求平均增速達(dá)到29.5%,成為僅次于鋼材的第二大原材料來源。

改性塑料下游需求結(jié)構(gòu)

資料來源:中企顧問網(wǎng)整理

家電需求受城鎮(zhèn)化進(jìn)程推進(jìn)。我國正處于城鎮(zhèn)化進(jìn)程之中,農(nóng)村家電市場(chǎng)的普及率遠(yuǎn)低城市。洗衣機(jī)的農(nóng)村普及率相當(dāng)于城鎮(zhèn)1985年的水平,冰箱的農(nóng)村普及率相當(dāng)于城市1998年的水平,農(nóng)村空調(diào)的普及率相當(dāng)于城鎮(zhèn)1995年的水平,農(nóng)村家電市場(chǎng)存在著巨大的消費(fèi)能力。經(jīng)過測(cè)算,即使農(nóng)村家電普及率僅僅提高一個(gè)百分點(diǎn),每種家電也可以增加200多萬的需求。我國2011年城鎮(zhèn)化率為51.27%,進(jìn)入城鎮(zhèn)化加速階段,預(yù)計(jì)“十二五末”中國城鎮(zhèn)化水平將得到明顯提升,四大家電每年將帶來10%的新增需求增長。

另外,隨著歐美著名小家電公司和經(jīng)銷企業(yè)持續(xù)加大從中國采購的產(chǎn)品數(shù)量,中國早已成為全球小家電的生產(chǎn)基地,其中吸塵器、電熨斗、電吹風(fēng)占到全球出口總量的60%,咖啡壺和多士爐占全球出口總量的70%。十年來,中國小家電的生產(chǎn)與出口增長率都保持在10%以上,受金融危機(jī)的影響,家電產(chǎn)品生產(chǎn)與出口增長率有所下降,但我國一系列促進(jìn)內(nèi)需的政策及保持經(jīng)濟(jì)穩(wěn)定發(fā)展的政策實(shí)施,我國小家電產(chǎn)品生產(chǎn)仍可保持一定的增長率,相應(yīng)其對(duì)改性塑料的需求在近幾年內(nèi)仍會(huì)保持一定速度的增長。

3、低煙無鹵阻燃是電線電纜的發(fā)展方向

世界電線電纜的生產(chǎn)中心向中國轉(zhuǎn)移

近年來,世界銅及銅合金電線電纜快速發(fā)展,2007年其產(chǎn)量和消費(fèi)量均超過了1200萬噸。世界電線電纜的生產(chǎn)與消費(fèi)主要集中在工業(yè)比較發(fā)達(dá)的歐洲和北美國家,其次是亞太地區(qū)。從世界格局看,歐洲、日本和美國早已對(duì)電線電纜行業(yè)進(jìn)行了戰(zhàn)略性并購和重組,形成了規(guī)模化或?qū)I(yè)化生產(chǎn),其特點(diǎn)是產(chǎn)業(yè)集中度較高。近年來,世界電線電纜的生產(chǎn)重心向亞洲轉(zhuǎn)移,帶動(dòng)了中國、越南、菲律賓和中東地區(qū)電線電纜產(chǎn)業(yè)的快速發(fā)展,亞太地區(qū)是目前電線電纜生產(chǎn)與消費(fèi)增長最快的地區(qū)。

我國的電線電纜工業(yè)最初產(chǎn)品為充油電纜,最高電壓等級(jí)達(dá)到500kV,20世紀(jì)90年代獲得了高速發(fā)展,交聯(lián)電纜的產(chǎn)量迅速提高,并逐步成為我國最主要的電力電纜品種。2005年,我國電線電纜行業(yè)產(chǎn)值約為3159億元,占國民生產(chǎn)總值的1.73%。在整個(gè)電氣機(jī)械及器材制造業(yè)中,電線電纜累計(jì)工業(yè)總產(chǎn)值最高。以用銅量計(jì)算,我國電線電纜行業(yè)已在制造規(guī)模上超出美國、日本等國,成為世界最大的電線電纜制造國。

作為電線電纜的兩大類主要原料之一,塑料在在電線電纜中占比不斷提高,在整個(gè)電氣機(jī)械及器材制造業(yè)中,電線電纜累計(jì)工業(yè)總產(chǎn)值最高,2011年我國線纜用高分子材料需求量約為587億元。2003-2010年,中國電線電纜行業(yè)主營業(yè)務(wù)收入的年均復(fù)合增速為30.6%,遠(yuǎn)高于全球水平。受益基礎(chǔ)投資建設(shè)拉動(dòng)、國內(nèi)裝備制造水平提高,電線電纜需求將持續(xù)增長,預(yù)計(jì)十二五期間,將維持年均增速10%以上。

發(fā)達(dá)國家在電子電氣行業(yè)推廣“綠色環(huán)保”概念

發(fā)達(dá)國家二十多年來十分重視環(huán)保產(chǎn)品的推廣應(yīng)用,極為重視電線電纜行業(yè)中低煙無鹵阻燃電纜及相關(guān)材料的研發(fā)和推廣使用,特別關(guān)注相對(duì)封閉或人員集中的重要建筑和設(shè)施如高層建筑、地鐵、車站、機(jī)場(chǎng)、電站和商場(chǎng)等場(chǎng)所中上述產(chǎn)品的使用。低煙無鹵阻燃電纜料的使用在防火減災(zāi)方面取得了很好的效果,目前發(fā)達(dá)國家的低煙無鹵阻燃電纜料已形成了較完整的產(chǎn)品系列,具體情況如下:

低煙無鹵阻燃電纜主要類型

|

類型 |

主要生產(chǎn)廠家 |

主要應(yīng)用領(lǐng)域 |

|

熱塑型 |

意大利潘德那、美國陶氏化學(xué)、美國量子化學(xué)、英國Scapa等 |

電力電纜、通信電纜和控制電纜的 護(hù)套 |

|

化學(xué)交聯(lián)型 |

美國陶氏化學(xué)、美國量子化學(xué)等 |

一些特定領(lǐng)域的絕緣材料,如汽車電線、機(jī)車車輛電纜、船用控制電 纜等 |

|

輻照交聯(lián)型 |

美國陶氏化學(xué)、美國量子化學(xué)等 |

|

|

硅烷交聯(lián)型 |

意大利潘德那等 |

資料來源:中企顧問網(wǎng)整理

近年來發(fā)達(dá)國家在電子電氣行業(yè)推廣“綠色環(huán)保”概念,例如歐盟制定的RoHS指令,限制鉛、鎘等重金屬和多溴聯(lián)苯,多溴聯(lián)苯醚等溴化物的使用,而日本的電子、電器業(yè)巨頭如索尼、松下等,則制定了其各自的“綠色計(jì)劃”,從而禁止或限制使用對(duì)人體和環(huán)境有害的重金屬和鹵素。針對(duì)上述情況,日本的主要電線電纜制造商如日本住友電氣工業(yè)株式會(huì)社、日本藤倉電線株式會(huì)社等,多年來進(jìn)行了大量的研發(fā)工作,已推出了系列“綠色”電子、電器用電線電纜。

隨著我國經(jīng)濟(jì)的持續(xù)快速發(fā)展,許多新建高層建筑、隧道、地鐵、大型船舶、汽車、核電站、海上采油平臺(tái)等現(xiàn)代化設(shè)施中使用的電纜,其阻燃等級(jí)要求越來越高,均被要求使用環(huán)保型無鹵阻燃電線電纜。2012-2015年我國無鹵阻燃電線電纜材料市場(chǎng)需求預(yù)測(cè)如下:

2010-2015年我國無鹵阻燃電線電纜材料市場(chǎng)需求預(yù)測(cè)

|

時(shí)間 |

需求量:萬噸 |

|

2010年 |

6.1 |

|

2011年 |

6.8 |

|

2012E |

7.6 |

|

2013E |

8.7 |

|

2014E |

10 |

|

2015E |

11.5 |

資料來源:中企顧問網(wǎng)整理

由于無鹵阻燃電線電纜料的制備難度較大,國內(nèi)現(xiàn)有電纜料生產(chǎn)企業(yè)無法很好地解決產(chǎn)品力學(xué)性能、阻燃性能和加工性能的平衡問題,且目前國內(nèi)生產(chǎn)無鹵阻燃電線電纜的廠家僅有幾十家,遠(yuǎn)不能滿足該產(chǎn)品日益增加的市場(chǎng)需求。

國內(nèi)約10%左右的電線電纜生產(chǎn)廠家使用進(jìn)口的無鹵阻燃電線電纜料,每年從國外制造商進(jìn)口約1600萬千米的電纜料。進(jìn)口電纜料雖性能良好,但與有鹵阻燃電線電纜料相比,價(jià)格高,國內(nèi)大多數(shù)廠家不愿采用。

LED是改性塑料需求增長的一大看點(diǎn)

4、D通用照明逐步進(jìn)入推廣期

LED是繼白熾燈、熒光燈、HID燈之后的第四代光源。由于LED成本降低和發(fā)光效率的不斷提升,2011年以來,LED逐漸進(jìn)入室內(nèi)照明領(lǐng)域,開始向照明領(lǐng)域的最大市場(chǎng)-民用家庭市場(chǎng)進(jìn)軍。

在政策上,全球各主要經(jīng)濟(jì)體在2012年左右將進(jìn)入白熾燈密集淘汰期,國內(nèi)也制定了白熾燈的淘汰時(shí)間表:2012年10月1日起禁止銷售和進(jìn)口100瓦以上的白熾燈,2016年10月1日起,禁止銷售和進(jìn)口15瓦及以上普通照明用白熾燈。LED和節(jié)能燈將在全球范圍內(nèi)逐步替代白熾燈,而最終LED將憑借自身優(yōu)勢(shì),成為未來最主流的光源。

根據(jù)國家半導(dǎo)體照明工程研發(fā)及產(chǎn)業(yè)聯(lián)盟的統(tǒng)計(jì),2008-2010年國內(nèi)LED應(yīng)用產(chǎn)品產(chǎn)值分別為450億元、600億元和900億元;其中通用照明應(yīng)用的占比分別為7%、13%和21%。由此得出,2008-2010年國內(nèi)LED通過照明應(yīng)用產(chǎn)品的產(chǎn)值分別為32億元、75億元和190億元,在短短三年內(nèi)實(shí)現(xiàn)了接近6倍的增長。據(jù)預(yù)測(cè),僅就LED燈泡而言,全球銷量將由2008年的2千萬支快速增長到2015年的近80億支。導(dǎo)熱塑料實(shí)際散熱效果可以替代鋁合金LED散熱的重要性對(duì)于產(chǎn)品壽命的影響是巨大的。雖然理論上LED的光電轉(zhuǎn)換效率可以超過50%,但是目前階段光電轉(zhuǎn)換效率大約只有20-30%,其他70%的能力轉(zhuǎn)化為熱能。當(dāng)電流通過LED時(shí),其PN結(jié)的溫度將升高,結(jié)溫的變化將使芯片的微觀發(fā)生變化,進(jìn)而影響LED光的輸出、發(fā)光波長等宏觀參數(shù)。特別是,當(dāng)結(jié)溫超過其臨界溫度時(shí),將使LED的光輸出特性造成永久性的衰減。

金屬作為熱的良導(dǎo)體只解決了傳熱快的問題,而散熱則主要由散熱面積、形狀、自然對(duì)流和熱輻射的能力決定,這些幾乎和材料的導(dǎo)熱性無關(guān)。在導(dǎo)熱系數(shù)小于5W/mk時(shí),屬于熱傳導(dǎo)受限的情況,在這種情況下,導(dǎo)熱系數(shù)很小的變化都會(huì)造成溫度差很大的變化,在導(dǎo)熱系數(shù)大于5W/mk時(shí),屬于對(duì)流受限的情況。當(dāng)材料厚度在5mm及以下的情況下,導(dǎo)熱系數(shù)對(duì)溫度差的影響都是趨近于0,所以此時(shí)導(dǎo)熱系數(shù)5W/mk或者是200W/mk,對(duì)結(jié)溫的影響已經(jīng)相差不大。從熱輻射系數(shù)的角度來看,導(dǎo)熱塑料的熱輻射能力明顯強(qiáng)于未經(jīng)表面處理的金屬材料,因此導(dǎo)熱塑料作為被動(dòng)散熱器是完全可行的。

替代LED金屬散熱材料,導(dǎo)熱塑料市場(chǎng)空間廣闊

隨著大功率LED照明燈具的出現(xiàn),散熱問題成為燈具設(shè)計(jì)中最需要關(guān)注的問題之一,散熱系統(tǒng)在LED燈具中的成本占比也非常高。根據(jù)美國能源部統(tǒng)計(jì),LED照明產(chǎn)品的成本中,機(jī)械/散熱部分占據(jù)了成本的30%,僅次于LED芯片封裝。

目前市場(chǎng)上大功率LED室內(nèi)照明燈具的散熱系統(tǒng)基本為鋁,但是鋁的加工性不佳,一般需要進(jìn)行精密切削,有時(shí)為了實(shí)現(xiàn)各類色彩和視覺效果,還需要在表面進(jìn)行電鍍處理,加工繁瑣,不適應(yīng)大批量快速生產(chǎn)。另外,由于金屬是導(dǎo)體,用在燈杯上絕緣處理比較麻煩,安全隱患較大。導(dǎo)熱塑料近幾年隨著LED大功率照明的興起,發(fā)展較為迅速,在滿足散熱效果的前提下,克服了鋁材料的加工和絕緣弊端,成為各大化工材料企業(yè)爭(zhēng)相開發(fā)的目標(biāo)。

相對(duì)而言,導(dǎo)熱塑料還是一類較為新型的材料,市場(chǎng)售價(jià)較高,且貨源緊俏。市面上飛利浦推出的MASTERLEDMR16大功率室內(nèi)LED燈具是全球首款導(dǎo)熱塑料LED燈具。其導(dǎo)熱塑料是由荷蘭DSM提供,主體材料為PA46,市場(chǎng)價(jià)30元/公斤,供不應(yīng)求。

LED導(dǎo)熱塑料未來成長空間廣闊。按照每支LED燈泡使用50g導(dǎo)熱塑料,我們假設(shè)2015年導(dǎo)熱塑料對(duì)鋁合金替代率30%計(jì)算,導(dǎo)熱塑料的需要量將達(dá)到12萬噸。以150元/kg計(jì)算,市場(chǎng)規(guī)模將達(dá)到180億元。雖然這個(gè)估計(jì)較為粗糙,但是也能從側(cè)面了解LED導(dǎo)熱塑料行業(yè)比較顯著的成長性。