中國(guó)鋅行業(yè)前景預(yù)測(cè)

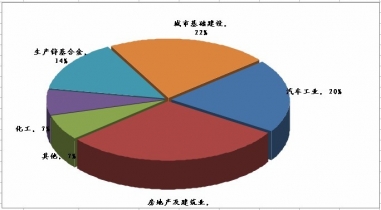

本文導(dǎo)讀:在鋅的需求結(jié)構(gòu)中房地產(chǎn)及建筑業(yè)占比30%,城鎮(zhèn)基礎(chǔ)設(shè)施領(lǐng)域占比22%,汽車工業(yè)占比20%,均為典型的周期性品種,與宏觀經(jīng)濟(jì)波動(dòng)緊密相聯(lián)。

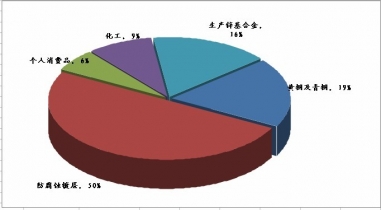

鋅再生性低于其他基本金屬,長(zhǎng)期看資源稀缺性更強(qiáng)。鋅的可再生性較差,目前我國(guó)可再生鋅占鋅消費(fèi)的比例為13%,北美為20%左右,遠(yuǎn)低于其他工業(yè)金屬。主要原因是原料可獲得性差,鋅50%用于鍍鋅領(lǐng)域,鍍鋅鋼材重熔體系尚不完善,大部分鍍鋅鋼混雜在其他廢鋼中重熔,得到的煙塵含鋅量較低,不具備回收價(jià)值;另外,環(huán)保對(duì)再生鋅的制約也很大。

根據(jù)2011年USGS數(shù)據(jù),全球靜態(tài)鋅儲(chǔ)量2.5億噸,按照2011年鋅礦產(chǎn)量1240萬(wàn)噸計(jì)算(當(dāng)中中國(guó)鋅產(chǎn)量390萬(wàn)噸),全球鋅礦可采年限僅為20年。

中企顧問(wèn)網(wǎng)發(fā)布的《2012-2016年中國(guó)鉛鋅工業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)與投資戰(zhàn)略研究報(bào)告》指出:鋅需求呈現(xiàn)典型的周期性特點(diǎn)。在鋅的需求結(jié)構(gòu)中房地產(chǎn)及建筑業(yè)占比30%,城鎮(zhèn)基礎(chǔ)設(shè)施領(lǐng)域占比22%,汽車工業(yè)占比20%,均為典型的周期性品種,與宏觀經(jīng)濟(jì)波動(dòng)緊密相聯(lián)。

全球鋅消費(fèi)結(jié)構(gòu)

資料來(lái)源:中企顧問(wèn)網(wǎng)整理

資料來(lái)源:中企顧問(wèn)網(wǎng)整理

2012年11月我國(guó)房地產(chǎn)開(kāi)發(fā)完成投資累計(jì)增速16.7%,環(huán)比上升0.7個(gè)百分點(diǎn);11月我國(guó)交通固定資產(chǎn)投資累計(jì)增速0.83%,環(huán)比上升1.3個(gè)百分點(diǎn),弱勢(shì)反彈格局明顯,也顯示下游需求仍處于較低水平。

鋅短期過(guò)剩不容質(zhì)疑,但長(zhǎng)期彈性則取決于資源消耗與下游需求的相對(duì)臨界點(diǎn)何時(shí)到來(lái)。一方面,鋅的可開(kāi)采年限只有20年遠(yuǎn)低于其它金屬(銅是43年),且不易回收二次利用,另一方面,下游需求主要房地產(chǎn)和汽車這些強(qiáng)周期品種,一旦未來(lái)需求回升開(kāi)始去庫(kù)存進(jìn)程,則資源的稀缺性將明顯體現(xiàn)出來(lái)。基于我們前一步的分析,2013年這種情形出現(xiàn)的可能性不大,但中企顧問(wèn)網(wǎng)從更長(zhǎng)周期來(lái)看,鋅的長(zhǎng)期價(jià)格彈性是值得重視的。