玻纖制品應(yīng)用多樣,進(jìn)品替代空間廣闊

http://www.diannaozhi.com 2012-12-19 09:49 中企顧問網(wǎng)

本文導(dǎo)讀:中企顧問網(wǎng)分析認(rèn)為隨著中國人力成本的逐步提高,國內(nèi)粗紗生產(chǎn)優(yōu)勢將慢慢縮校但中下游技術(shù)含量相對較高,且應(yīng)用分散導(dǎo)致周期性弱化,市場增長穩(wěn)定,盈利空間較大,成為我們在玻纖行業(yè)中看好的環(huán)節(jié)。

受益于新興行業(yè)的不斷發(fā)展,高性能的玻纖復(fù)合材料對傳統(tǒng)材料的替代趨勢正在不斷增強,其應(yīng)用范圍也不斷擴大,因而中下游的玻纖制品及復(fù)材未來的發(fā)展空間將好于玻纖紗。《2011-2015年中國玻璃纖維市場全景評估與未來發(fā)展趨勢報告》指出:國內(nèi)企業(yè)目前已經(jīng)有部分開始進(jìn)入玻纖制品領(lǐng)域,大多規(guī)模相對較小,產(chǎn)品也多處于初中級階段,但制品近幾年的成長已明顯好于粗紗。

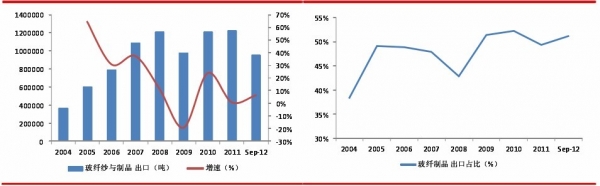

從玻纖行業(yè)出口結(jié)構(gòu)看,2008年以前我國是出口玻纖紗為主,2004年玻纖紗在出口中占比高達(dá)62%,2008年為57%。行業(yè)在08年以前的高速成長也更多得益于玻纖粗紗企業(yè)對國外企業(yè)份額的搶占。08年經(jīng)濟危機后國內(nèi)外市場均受到打擊,粗紗出口受阻,企業(yè)轉(zhuǎn)向深加工以開拓市場。從2009年至今,玻纖制品的出口比例超過粗玻,最高達(dá)到52%。

中企顧問網(wǎng)分析認(rèn)為隨著中國人力成本的逐步提高,國內(nèi)粗紗生產(chǎn)優(yōu)勢將慢慢縮小。但中下游技術(shù)含量相對較高,且應(yīng)用分散導(dǎo)致周期性弱化,市場增長穩(wěn)定,盈利空間較大,成為我們在玻纖行業(yè)中看好的環(huán)節(jié)。由于復(fù)合材料技術(shù)難度過高,且需要與終端客戶合作開發(fā),對于目前國內(nèi)的企業(yè)可能門檻較高;相對來說,我們覺得中短期制品環(huán)節(jié)仍是國內(nèi)企業(yè)成長的良好領(lǐng)域。

左圖:中國玻纖粗紗與制品出口總量及增速右圖:中國玻纖出口制品占比

從玻纖行業(yè)出口結(jié)構(gòu)看,2008年以前我國是出口玻纖紗為主,2004年玻纖紗在出口中占比高達(dá)62%,2008年為57%。行業(yè)在08年以前的高速成長也更多得益于玻纖粗紗企業(yè)對國外企業(yè)份額的搶占。08年經(jīng)濟危機后國內(nèi)外市場均受到打擊,粗紗出口受阻,企業(yè)轉(zhuǎn)向深加工以開拓市場。從2009年至今,玻纖制品的出口比例超過粗玻,最高達(dá)到52%。

中企顧問網(wǎng)分析認(rèn)為隨著中國人力成本的逐步提高,國內(nèi)粗紗生產(chǎn)優(yōu)勢將慢慢縮小。但中下游技術(shù)含量相對較高,且應(yīng)用分散導(dǎo)致周期性弱化,市場增長穩(wěn)定,盈利空間較大,成為我們在玻纖行業(yè)中看好的環(huán)節(jié)。由于復(fù)合材料技術(shù)難度過高,且需要與終端客戶合作開發(fā),對于目前國內(nèi)的企業(yè)可能門檻較高;相對來說,我們覺得中短期制品環(huán)節(jié)仍是國內(nèi)企業(yè)成長的良好領(lǐng)域。

左圖:中國玻纖粗紗與制品出口總量及增速右圖:中國玻纖出口制品占比

與 玻璃纖維 的相關(guān)內(nèi)容