2022-2028年中國生活垃圾焚燒發(fā)電行業(yè)分析與前景趨勢報告

http://www.diannaozhi.com 2022-04-09 09:07 中企顧問網(wǎng)

2022-2028年中國生活垃圾焚燒發(fā)電行業(yè)分析與前景趨勢報告2022-4

- 價格(元):8000(電子) 8000(紙質(zhì)) 8500(電子紙質(zhì))

- 出版日期:2022-4

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國生活垃圾焚燒發(fā)電行業(yè)分析與前景趨勢報告,首先介紹了中國生活垃圾焚燒發(fā)電行業(yè)市場發(fā)展環(huán)境、生活垃圾焚燒發(fā)電整體運行態(tài)勢等,接著分析了中國生活垃圾焚燒發(fā)電行業(yè)市場運行的現(xiàn)狀,然后介紹了生活垃圾焚燒發(fā)電市場競爭格局。隨后,報告對生活垃圾焚燒發(fā)電做了重點企業(yè)經(jīng)營狀況分析,最后分析了中國生活垃圾焚燒發(fā)電行業(yè)發(fā)展趨勢與投資預測。您若想對生活垃圾焚燒發(fā)電產(chǎn)業(yè)有個系統(tǒng)的了解或者想投資中國生活垃圾焚燒發(fā)電行業(yè),本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

如果說2019年是中標大年,今年將迎投運大年。相比之下,一線城市新增項目數(shù)量明顯下降,近一半的新項目分布在四五線城市。

不過,潘功也提醒,近期受到新冠肺炎疫情影響,在建項目的進度將相應延后。“非常時期,地方政府的購買意愿、社會資本的積極性等難免受限,對新規(guī)劃或預備簽約項目的沖擊更大,對此還需謹慎。”

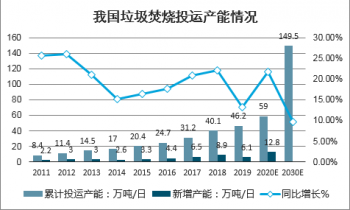

根據(jù)各省生態(tài)環(huán)境廳披露的垃圾發(fā)電數(shù)據(jù),截止2020年2月底已經(jīng)并網(wǎng)發(fā)電的項目共441個,垃圾焚燒投運產(chǎn)能46.4萬噸/日,較2019年底增0.525萬噸/日(截至2019年底投運45.9萬噸/日,同比增13.2%)。

我國垃圾發(fā)電項目從2000年第一項目投運到2019年底累計投運45.9萬噸/日,2019年同比增速13.2%,十三五前四年(2016-2019年)累計新增投運產(chǎn)能復合增速達22.7%。2020年是十三五最后一年,考慮到十三五規(guī)劃中截至2020年底累計投運垃圾發(fā)電產(chǎn)能59萬噸/年的目標,預計2020年行業(yè)投運產(chǎn)能增速將同比提升,增速有望達到21.7%。另外,按照發(fā)改委規(guī)定,各省要求于2020年3月底制定垃圾發(fā)電中長期發(fā)展規(guī)劃,根據(jù)目前已經(jīng)披露的11個省份的規(guī)劃情況及該11個省份常駐人口占全國總人口的比例關系測算出截止2030年我國垃圾發(fā)電累計投運產(chǎn)能有望達到149.5萬噸/日,即2021-2030年垃圾發(fā)電行業(yè)產(chǎn)能復合增速達9.7%,未來成長性確定。

我國垃圾焚燒投運產(chǎn)能情況

中企顧問網(wǎng)發(fā)布的《2022-2028年中國生活垃圾焚燒發(fā)電行業(yè)分析與前景趨勢報告》共九章。首先介紹了中國生活垃圾焚燒發(fā)電行業(yè)市場發(fā)展環(huán)境、生活垃圾焚燒發(fā)電整體運行態(tài)勢等,接著分析了中國生活垃圾焚燒發(fā)電行業(yè)市場運行的現(xiàn)狀,然后介紹了生活垃圾焚燒發(fā)電市場競爭格局。隨后,報告對生活垃圾焚燒發(fā)電做了重點企業(yè)經(jīng)營狀況分析,最后分析了中國生活垃圾焚燒發(fā)電行業(yè)發(fā)展趨勢與投資預測。您若想對生活垃圾焚燒發(fā)電產(chǎn)業(yè)有個系統(tǒng)的了解或者想投資中國生活垃圾焚燒發(fā)電行業(yè),本報告是您不可或缺的重要工具。

本研究報告數(shù)據(jù)主要采用國家統(tǒng)計數(shù)據(jù),海關總署,問卷調(diào)查數(shù)據(jù),商務部采集數(shù)據(jù)等數(shù)據(jù)庫。其中宏觀經(jīng)濟數(shù)據(jù)主要來自國家統(tǒng)計局,部分行業(yè)統(tǒng)計數(shù)據(jù)主要來自國家統(tǒng)計局及市場調(diào)研數(shù)據(jù),企業(yè)數(shù)據(jù)主要來自于國統(tǒng)計局規(guī)模企業(yè)統(tǒng)計數(shù)據(jù)庫及證券交易所等,價格數(shù)據(jù)主要來自于各類市場監(jiān)測數(shù)據(jù)庫。

本研究報告數(shù)據(jù)主要采用國家統(tǒng)計數(shù)據(jù),海關總署,問卷調(diào)查數(shù)據(jù),商務部采集數(shù)據(jù)等數(shù)據(jù)庫。其中宏觀經(jīng)濟數(shù)據(jù)主要來自國家統(tǒng)計局,部分行業(yè)統(tǒng)計數(shù)據(jù)主要來自國家統(tǒng)計局及市場調(diào)研數(shù)據(jù),企業(yè)數(shù)據(jù)主要來自于國統(tǒng)計局規(guī)模企業(yè)統(tǒng)計數(shù)據(jù)庫及證券交易所等,價格數(shù)據(jù)主要來自于各類市場監(jiān)測數(shù)據(jù)庫。

報告目錄:

第一節(jié) 行業(yè)發(fā)展規(guī)模

第二節(jié) 垃圾焚燒發(fā)展

第三節(jié) 垃圾發(fā)電運營數(shù)據(jù)

第四節(jié) 2020年我國垃圾焚燒電廠中標狀況分析

第二章 我國垃圾焚燒發(fā)電行業(yè)政策梳理

第一節(jié) 相關法律梳理

一、《中華人民共和國環(huán)境保護法》

二、《循環(huán)經(jīng)濟促進法》

三、《可再生能源法》

四、《固體廢棄物污染環(huán)境防治法》

第二節(jié) 相關政策梳理

一、垃圾分類相關政策

二、垃圾處理及焚燒行業(yè)國家政策

三、垃圾處理及焚燒行業(yè)部委政策

四、垃圾處理及焚燒行業(yè)其他相關政策

第三節(jié) 關于印發(fā)《資源綜合利用產(chǎn)品和勞務增值稅優(yōu)惠目錄》的通知

第四節(jié) 價格及補貼相關政策

一、《關于實行城市生活垃圾處理收費制度促進垃圾處理產(chǎn)業(yè)化的通知》

二、《電網(wǎng)企業(yè)全額收購可再生能源電量監(jiān)管辦法》

三、《可再生能源發(fā)電價格和費用分攤管理試行辦法》

四、《關于完善垃圾焚燒發(fā)電價格政策的通知》

五、《關于進一步加強城市生活垃圾處理工作意見通知》

第五節(jié) 相關標準梳理

一、《生活垃圾焚燒污染控制標準》

二、《生活垃圾焚燒處理工程技術規(guī)范》

三、行業(yè)標準匯總

第六節(jié) 生活垃圾焚燒發(fā)電技術入選《國家重點推廣的低碳技術目錄》

第三章 垃圾焚燒電廠關鍵系統(tǒng)運營水平分析

第一節(jié) 當前垃圾焚燒電廠運營水平綜述

第二節(jié) 關鍵系統(tǒng)運營水平分析

一、垃圾給料系統(tǒng)

二、鍋爐焚燒系統(tǒng)

三、煙氣凈化系統(tǒng)

四、垃圾滲瀝液處理系統(tǒng)

第三節(jié) 2015-2019年輿情與報道

第四章 2022-2028年協(xié)會組織考察團分別赴日本、中國臺灣、北歐考察總結

第一節(jié) 《中國生活垃圾焚燒發(fā)電行業(yè)發(fā)展回顧與發(fā)展趨勢預測報告》

第二節(jié) 中國臺灣地區(qū)垃圾焚化廠考察報告

第三節(jié) 北歐三國(芬蘭、瑞典、挪威)垃圾焚燒處理設施考察報告

第五章 我國垃圾焚燒發(fā)電行業(yè)前景預測分析

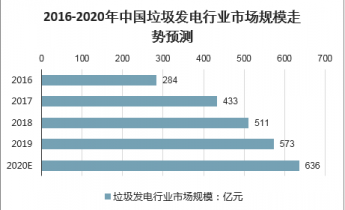

2018年,全國共開標87個生活垃圾焚燒發(fā)電項目,新增垃圾焚燒9.9萬噸/日。2019年累計開標數(shù)量達到120個,總投資超過608.8億元,全年新增處理規(guī)模13.3萬噸/日,同比增加34.3%。“據(jù)此規(guī)模,到2020年,全國垃圾發(fā)電處理規(guī)模目標接近60萬噸/日。相比2017年垃圾焚燒產(chǎn)能為29.8萬噸/日,規(guī)劃產(chǎn)能提升100%,年復合增速為26%。”

2019年建成投運的垃圾焚燒處理能力約為8萬噸/日,由此達到歷年最高。在此基礎上,去年建成投運的垃圾發(fā)電廠超過430座,行業(yè)正值發(fā)展最高峰。“根據(jù)‘十三五’規(guī)劃,到2020年,設市城市生活垃圾焚燒處理能力占無害化處理總能力的50%以上,其中東部地區(qū)達到60%以上。

根據(jù)國家“十三五規(guī)劃”,2020年產(chǎn)能達到59.1萬噸/年,截至2017年底已投運產(chǎn)能為35.2萬噸,假設2018-2020年平均每年增加8萬噸/年的垃圾發(fā)電產(chǎn)能,可于2020年完成目標,綜合考慮工程、設備以及運營市場,十三五期間垃圾焚燒總市場規(guī)模達到2438億元。

2016-2020年中國垃圾發(fā)電行業(yè)市場規(guī)模走勢預測

第一節(jié) 產(chǎn)業(yè)競爭力對行業(yè)發(fā)展的影響

第二節(jié) 外部環(huán)境對行業(yè)發(fā)展的影響

第三節(jié) 中國垃圾發(fā)電行業(yè)進入壁壘分析

第六章 典型城市垃圾焚燒發(fā)電發(fā)展分析

第一節(jié) 北京垃圾焚燒發(fā)電發(fā)展分析

一、人口規(guī)模與垃圾總量

二、垃圾處理能力與現(xiàn)狀調(diào)研

第二節(jié) 上海垃圾焚燒發(fā)電發(fā)展分析

第三節(jié) 廣州垃圾焚燒發(fā)電發(fā)展分析

第四節(jié) 深圳垃圾焚燒發(fā)電發(fā)展分析

第五節(jié) 重慶垃圾焚燒發(fā)電發(fā)展分析

第六節(jié) 武漢垃圾焚燒發(fā)電發(fā)展分析

第七節(jié) 成都垃圾焚燒發(fā)電發(fā)展分析

第七章中國典型投資運營企業(yè)的實踐發(fā)展分析

第一節(jié) 中國錦江環(huán)境控股有限公司

一、公司簡介

二、企業(yè)經(jīng)營狀況分析

三、未來市場發(fā)展戰(zhàn)略

第二節(jié) 中國光大國際有限公司

一、公司簡介

二、企業(yè)經(jīng)營狀況分析

三、未來市場發(fā)展戰(zhàn)略

第三節(jié) 中國環(huán)境保護集團有限公司

一、公司簡介

二、企業(yè)經(jīng)營狀況分析

三、未來市場發(fā)展戰(zhàn)略

第四節(jié) 瀚藍環(huán)境股份有限公司

一、公司簡介

二、企業(yè)經(jīng)營狀況分析

三、未來市場發(fā)展戰(zhàn)略

第五節(jié) 深圳市能源環(huán)保有限公司

一、公司簡介

二、企業(yè)經(jīng)營狀況分析

三、未來市場發(fā)展戰(zhàn)略

第六節(jié) 重慶三峰環(huán)境產(chǎn)業(yè)集團

第七節(jié) 浙江偉明環(huán)保股份有限公司

第八節(jié) 旺能環(huán)境股份有限公司

第九節(jié) 中國天楹股份有限公司

第十節(jié) 天津泰達環(huán)保有限公司

第十一節(jié) 首創(chuàng)環(huán)境控股有限公司

第十二節(jié) 永清環(huán)保股份有限公司

第八章行業(yè)發(fā)展的預測和建議

第一節(jié)行業(yè)發(fā)展的預測分析

第二節(jié) 垃圾焚燒行業(yè)投資特點

第九章 資本市場對垃圾焚燒發(fā)電行業(yè)的投資預測分析議()

第一節(jié) 垃圾焚燒發(fā)電行業(yè)市場規(guī)模

一、2022-2028年垃圾焚燒市場需求

二、垃圾焚燒發(fā)電區(qū)域市場規(guī)模

三、垃圾焚燒發(fā)電企業(yè)盈利能力預測分析

第二節(jié) 垃圾焚燒發(fā)電行業(yè)投融資模式分析

一、BOT模式-國內(nèi)垃圾發(fā)電業(yè)主導融資模式議()

二、PPP模式-國內(nèi)垃圾發(fā)電業(yè)主導融資模式

三、TOT模式-可參考模式

四、政府投資模式-政府主導建設

第三節(jié)市場投資方向

與 發(fā)電 的相關內(nèi)容