2015-2020年中國醫(yī)藥研發(fā)外包市場監(jiān)測與投資前景預測報告

http://www.diannaozhi.com 2015-02-11 09:54 中企顧問網(wǎng)

2015-2020年中國醫(yī)藥研發(fā)外包市場監(jiān)測與投資前景預測報告2015年2月

- 價格(元):8000(電子) 8000(紙質(zhì)) 8500(電子紙質(zhì))

- 出版日期:2015年2月

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 《2015-2020年中國醫(yī)藥研發(fā)外包市場監(jiān)測與投資前景預測報告》共十一章,包含2012-2014年中國醫(yī)藥研發(fā)外包現(xiàn)狀與發(fā)展趨勢分析,2012-2014年醫(yī)藥研發(fā)外包行業(yè)國內(nèi)主體發(fā)展戰(zhàn)略及競爭力分析,2014-2020年中國醫(yī)藥研發(fā)外包發(fā)展趨勢與投資分析等內(nèi)容

- 下載WORD版 下載PDF版 訂購單 訂購流程

醫(yī)藥研發(fā)外包服務業(yè)(CRO)作為現(xiàn)代服務業(yè)中的一種新產(chǎn)業(yè),具有高技術含量、高附加值的特點,已經(jīng)成為北京、上海等中國大城市高新技術產(chǎn)業(yè)園一個發(fā)展亮點,并在近兩年呈現(xiàn)加速發(fā)展態(tài)勢。 統(tǒng)計顯示,北京生物醫(yī)藥研發(fā)服務業(yè)的年收入已超過50 億元,而上海地區(qū)CRO 產(chǎn)業(yè)的發(fā)展同樣迅猛。中國醫(yī)藥CRO 產(chǎn)業(yè)憑借中國豐富的科學人才資源并在政府的支持及完善的基礎建設的幫助下獲得長足的發(fā)展,已經(jīng)超過印度成為亞洲醫(yī)藥研發(fā)外包首選地。

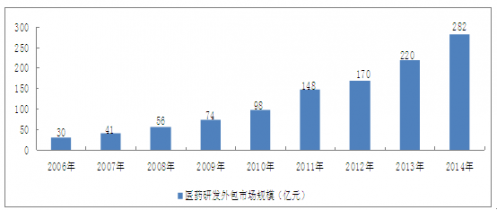

2006年我國CRO市場規(guī)模只有30億元,2013年達到220億元左右,06-13年CAGR達到30%以上。2014年我國CRO市場約282億元,近幾年我國CRO市場規(guī)模如下圖所示:

隨著跨國制藥公司研發(fā)中心紛紛到中國“安營扎寨”,中國醫(yī)藥研發(fā)的產(chǎn)業(yè)鏈日益成熟,2015年我國CRO市場將達350億元。

2006-2014年我國醫(yī)藥研發(fā)外包市場規(guī)模情況

數(shù)據(jù)來源:公開資料 中企顧問網(wǎng)整理

本醫(yī)藥研發(fā)外包行業(yè)研究報告共十一章是中企顧問網(wǎng)的研究成果,通過文字、圖表向您詳盡描述您所處的行業(yè)形勢,為您提供詳盡的內(nèi)容。中企顧問網(wǎng)在其多年的行業(yè)研究經(jīng)驗基礎上建立起了完善的產(chǎn)業(yè)研究體系,一整套的產(chǎn)業(yè)研究方法一直在業(yè)內(nèi)處于領先地位。醫(yī)藥研發(fā)外包行業(yè)研究報告是2014-2015年度,目前國內(nèi)最全面、研究最為深入、數(shù)據(jù)資源最為強大的研究報告產(chǎn)品,為您的投資帶來極大的參考價值。

本研究咨詢報告由中企顧問網(wǎng)公司領銜撰寫,在大量周密的市場調(diào)研基礎上,主要依據(jù)了國家統(tǒng)計局、國家商務部、國家發(fā)改委、國家經(jīng)濟信息中心、國務院發(fā)展研究中心、國家海關總署、知識產(chǎn)權局、智研數(shù)據(jù)中心提供的最新行業(yè)運行數(shù)據(jù)為基礎,驗證于與我們建立聯(lián)系的全國科研機構、行業(yè)協(xié)會組織的權威統(tǒng)計資料。

報告揭示了醫(yī)藥研發(fā)外包行業(yè)市場潛在需求與市場機會,報告對中國醫(yī)藥研發(fā)外包做了重點企業(yè)經(jīng)營狀況分析,并分析了中國醫(yī)藥研發(fā)外包行業(yè)發(fā)展前景預測。為戰(zhàn)略投資者選擇恰當?shù)耐顿Y時機和公司領導層做戰(zhàn)略規(guī)劃提供準確的市場情報信息及科學的決策依據(jù),同時對銀行信貸部門也具有極大的參考價值。

報告目錄:

第一章 醫(yī)藥研發(fā)外包產(chǎn)業(yè)相關概述1

1.1 醫(yī)藥研發(fā)外包定義1

1.1.1 醫(yī)藥研發(fā)外包定義1

1.1.2 藥品研發(fā)外包的意義2

1.1.3 傳統(tǒng)新藥研發(fā)外包模式3

1.2 醫(yī)藥研發(fā)外包(CRO)的種類和規(guī)模4

1.2.1 全球性CRO4

1.2.2 小型CRO5

1.2.3 特殊類型CRO5

1.3 醫(yī)藥研發(fā)外包產(chǎn)業(yè)鏈分析6

1.3.1 醫(yī)藥產(chǎn)品研發(fā)6

1.3.2 醫(yī)藥產(chǎn)品臨床9

1.3.3 醫(yī)藥產(chǎn)品注冊13

1.3.4 醫(yī)藥產(chǎn)品化108

1.3.5 投入流通市場109

第二章 2012-2014年全球醫(yī)藥研發(fā)外包市場發(fā)展環(huán)境分析111

2.1 2012-2014年全球醫(yī)藥研發(fā)外包經(jīng)濟環(huán)境分析111

2.1.1 2013年全球宏觀經(jīng)濟環(huán)境分析111

2.1.2 全球宏觀經(jīng)濟對醫(yī)藥外包的影響120

2.2 2011-2013全球醫(yī)藥行業(yè)發(fā)展分析121

2.2.1 2012-2014年全球醫(yī)藥行業(yè)現(xiàn)狀121

近幾年,全球醫(yī)藥行業(yè)整體仍然保持著平緩增長的狀態(tài),剛性特征明顯。從醫(yī)藥消費結構來看,處方藥消費仍然占據(jù)著醫(yī)藥市場的主導地位。可以預見,隨著人民科學文化水平的提高,自我認知和自我治療將有力的驅(qū)動非處方藥市場的發(fā)展,然而醫(yī)藥和醫(yī)療事關人身安全,醫(yī)生的權威地位短期內(nèi)不會改變。因此,處方藥消費仍然是未來醫(yī)藥消費的重點,盡管處方藥的銷售額的增速可能會慢于非處方藥。

不同的治療領域的藥物銷售額的增速也不盡相同,傳統(tǒng)的治療領域藥物銷售的基數(shù)大,增速慢,如抗腫瘤藥物,而原先重視程度不夠的“新興”疾病的治療藥物的銷售增速較快,如多發(fā)性硬化癥。

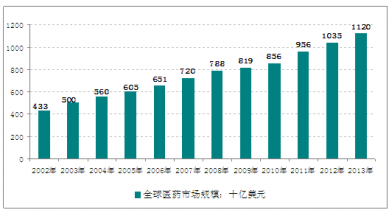

據(jù)IMS統(tǒng)計數(shù)據(jù),全球醫(yī)藥市場規(guī)模從2002年的4330億美元增長至目前的11200億美元。

2002-2013年全球醫(yī)藥市場規(guī)模走勢圖:十億美元

資料來源:IMS health

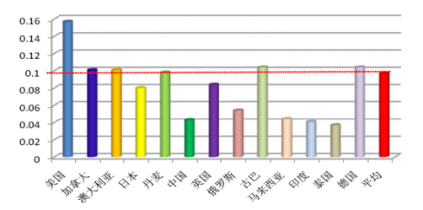

發(fā)達國家醫(yī)藥消費占比明顯,增速放緩

通過對藥品數(shù)據(jù)進行匯總和拆分發(fā)現(xiàn),發(fā)達國家的醫(yī)藥消費占比較大,但增速趨于平緩;而多數(shù)發(fā)展中國家的醫(yī)藥消費占比較小,隨著經(jīng)濟發(fā)展水平的提高,潛在的需求逐步釋放,增速較快。根據(jù)2013年的數(shù)據(jù),按照藥品銷售增速由高到低的順序排列,依次是亞非澳、拉美、日本、歐洲和北美。

發(fā)展中國家醫(yī)藥行業(yè)成長性更高

由于發(fā)展中國家醫(yī)保政策的完善程度、醫(yī)藥市場的現(xiàn)代化程度、人均收入水平都處在一個比較快的增長階段,因此隨著醫(yī)療需求的逐步釋放,發(fā)展中國家的醫(yī)藥市場成長的確定性更高。通過各個國家醫(yī)療開支的GDP占比,我們也會得出同樣的結論:多數(shù)發(fā)展中國家的醫(yī)療開支的GDP占比遠低于世界平均水平,以拉美國家為例,隨著政府對醫(yī)療衛(wèi)生水平的重視程度的提高,醫(yī)療開支轉(zhuǎn)移支付的數(shù)額將穩(wěn)步增長,從而帶動醫(yī)藥行業(yè)的大發(fā)展;而發(fā)達國家的醫(yī)療開支的GDP占比多數(shù)高于平均水平,政府不堪重負,以美國為例,醫(yī)保費用的控制是未來發(fā)展的主題,因此行業(yè)大概率保持目前的平緩增長狀態(tài)。

世界各國醫(yī)療衛(wèi)生開支的GDP占比

資料來源:IMS health

一、歐洲醫(yī)藥行業(yè)發(fā)展分析

1、歐洲醫(yī)藥行業(yè)研發(fā)投資

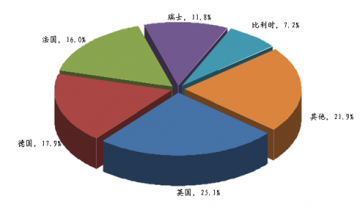

2012 年歐洲各國投入的醫(yī)藥產(chǎn)業(yè)總研發(fā)費用313.3億歐元,較2011年增長4.4%。其中,居于前三位的分別為英國(78.61億歐元)、德國(56.16億歐元)、法國(50.19億歐元):

2007-2012年歐洲地區(qū)醫(yī)藥產(chǎn)業(yè)總研發(fā)費用統(tǒng)計(億歐元)

年度 | 研發(fā)投入 |

2007年 | 260.1 |

2008年 | 270 |

2009年 | 275.9 |

2010年 | 285.6 |

2011年 | 300.2 |

2012年 | 313.3 |

資料來源:IMS

歐洲醫(yī)藥研發(fā)投入?yún)^(qū)域分布圖

資料來源:IMS

2、德國醫(yī)藥行業(yè)發(fā)展現(xiàn)狀

德國是歐洲第一大醫(yī)藥市場,行業(yè)從業(yè)人員在11萬以上。據(jù)IMS health統(tǒng)計:2013年德國藥品市場規(guī)模達到318億歐元,較2012年增長4.2%。

2007-2013年德國藥品市場規(guī)模(億歐元)

年度 | 藥品市場規(guī)模 |

2007年 | 252.1 |

2008年 | 265.9 |

2009年 | 273.2 |

2010年 | 288.5 |

2011年 | 302.7 |

2012年 | 318.0 |

2013年 | 331.3 |

資料來源: IMS health

3、英國醫(yī)藥行業(yè)發(fā)展現(xiàn)狀

……

2.2.2 2014-2020年全球醫(yī)藥業(yè)發(fā)展趨勢142

2.3 2012-2014年全球醫(yī)藥研發(fā)外包政策環(huán)境分析144

2.3.1 全球醫(yī)藥研發(fā)政策法規(guī)144

2.3.2 全球知識產(chǎn)權保護法規(guī)不斷完善148

2.3.3 全球生物醫(yī)藥政策153

2.4 2012-2014年全球醫(yī)藥研發(fā)外包社會環(huán)境分析158

2.4.1 全球未來疾病走向158

2.4.2 全球醫(yī)藥產(chǎn)業(yè)鏈分工日益明確158

2.4.3 全球醫(yī)藥研發(fā)人力成本上升159

2.4.4 全球新藥研發(fā)現(xiàn)狀159

第三章 2012-2014年全球醫(yī)藥研發(fā)外包產(chǎn)業(yè)運行狀況分析161

3.1 2012-2014年全球醫(yī)藥研發(fā)外包市場現(xiàn)狀分析161

3.1.1 醫(yī)藥研發(fā)外包行業(yè)發(fā)展歷程161

3.1.2 2009-2013年全球醫(yī)藥研發(fā)外包市場規(guī)模分析162

3.1.3 發(fā)展中國家醫(yī)藥研發(fā)外包市場迅速成型163

3.1.4 全球醫(yī)藥研發(fā)外包市場潛力巨大164

3.1.5 國際新藥研發(fā)外包市場的價值構成分析165

3.1.6 亞洲的低成本優(yōu)勢正在淡化166

3.1.7 全球醫(yī)藥研發(fā)外包供應鏈實踐與需求情況168

3.2 2012-2014年全球醫(yī)藥研發(fā)外包行業(yè)發(fā)展現(xiàn)狀分析168

3.2.1 CRO提高了醫(yī)藥研發(fā)效率168

3.2.2 新經(jīng)營戰(zhàn)略露頭169

3.2.3 優(yōu)先合作伙伴關系全球開花169

3.2.4 短期合并模式當下受寵170

3.2.5 小型CRO緊隨大流求生存170

3.3 2014-2020年全球醫(yī)藥研發(fā)外包發(fā)展趨勢分析171

3.3.1 全球醫(yī)藥外包前景預測171

3.3.2 全球CRO以發(fā)達國家為主,但發(fā)展中國家迅速增長173

3.3.3 全球醫(yī)藥研發(fā)外包涉及到更廣泛的領域173

3.3.4 全球藥企大并購降低企業(yè)對CRO的依賴性174

第四章 2012-2014年主要國家醫(yī)藥研發(fā)外包市場現(xiàn)狀及發(fā)展趨勢分析175

4.1 美國醫(yī)藥研發(fā)外包現(xiàn)狀及發(fā)展趨勢分析175

4.1.1 美國制藥公司利用CRO的總體情況175

4.1.2 美國主要CRO公司及其相關情況177

4.1.3 美國利用CRO的模式178

4.1.4 美國醫(yī)改計劃對CRO行業(yè)的影響179

4.1.5 美國CRO發(fā)展的新趨勢179

4.2 歐洲醫(yī)藥研發(fā)外包市場現(xiàn)狀及發(fā)展趨勢分析181

4.3 印度醫(yī)藥研發(fā)外包市場現(xiàn)狀及發(fā)展趨勢分析182

4.4 日本醫(yī)藥研發(fā)外包現(xiàn)狀及發(fā)展趨勢分析182

第五章 2012-2014年中國醫(yī)藥研發(fā)外包市場環(huán)境分析183

5.1 2012-2014年中國醫(yī)藥研發(fā)外包市場環(huán)境分析183

5.1.1 2013年中國宏觀經(jīng)濟發(fā)展形勢分析183

5.1.2 中國藥企大力提高技術競爭力208

5.1.3 中國人力資源給行業(yè)帶來成本優(yōu)勢208

5.1.4 甲流疫情蔓延對醫(yī)藥企業(yè)的影響分析209

5.1.5 中國醫(yī)藥研發(fā)外包行業(yè)發(fā)展環(huán)境分析215

5.1.5.1 2010-2013年我國醫(yī)藥行業(yè)運行分析215

5.1.5.2 2010-2013年醫(yī)藥行業(yè)總體規(guī)模分析223

5.1.5.3 2010-2013年我國醫(yī)藥行業(yè)經(jīng)營情況分析224

5.1.5.4 2013年我國醫(yī)藥行業(yè)進出口情況228

5.2 2014-2015年中國醫(yī)藥行業(yè)發(fā)展環(huán)境分析233

5.2.1 2014-2015年中國醫(yī)藥行業(yè)發(fā)展概況233

近年來國家加大對醫(yī)藥創(chuàng)新支持力度,以企業(yè)為主體的創(chuàng)新體系不斷加強,創(chuàng)新成果數(shù)量增加,質(zhì)量提高。2013年食藥監(jiān)總局共批準藥品注冊申請416件,其中境內(nèi)注冊的化學藥新藥91件,中藥新藥15件,生物制品12件,新藥所占比重增加。

2013年批準上市藥品情況

注冊分類 | 新藥 | 改劑型 | 仿制藥 | 進口藥 | 合計 |

化學藥品 | 91 | 22 | 187 | 74 | 374 |

中 藥 | 15 | 9 | 3 | 0 | 27 |

生物制品 | 12 | 3 | 15 | ||

合 計 | 416 | ||||

資料來源:國家統(tǒng)計局

新藥研發(fā)品質(zhì)逐步提升。化藥方面,創(chuàng)新藥研發(fā)數(shù)量增加, 2013年食藥監(jiān)總局新受理的化藥1.1類注冊申請為106件,較上年增長36%。2013年國內(nèi)企業(yè)成功開發(fā)上市了具有自主知識產(chǎn)權的帕拉米韋、海姆泊芬、嗎啉硝唑等創(chuàng)新藥物,成功仿制甲磺酸伊馬替尼、達沙替尼等通用名藥大品種,為重大疾病治療和降低醫(yī)療成本提供了支持。中藥方面,開發(fā)上市了質(zhì)量可控程度較高的有效部位中藥龍血通絡膠囊等品種,以及在適應癥上具有傳統(tǒng)治療優(yōu)勢的榆梔止血顆粒等品種。生物藥方面,疫情防控急需的手足口病滅活疫苗和Sabine株脊髓灰質(zhì)炎滅活疫苗完成了臨床研究;作為生物藥領域最活躍的抗體藥物,眼科用藥康柏西普獲批上市,使國內(nèi)企業(yè)可生產(chǎn)的抗體藥物達到10個,另有20個左右的品種正在進行臨床研究或進入申請生產(chǎn)階段,涵蓋了多數(shù)全球抗體藥物“重磅產(chǎn)品”。醫(yī)療器械方面,國產(chǎn)大型醫(yī)療設備PET-CT獲批上市,有助于降低醫(yī)療機構采購成本,植入式腦起搏器獲得了注冊證書。

新修訂GMP穩(wěn)步實施,質(zhì)量標準逐步提升

為保證無菌藥品生產(chǎn)企業(yè)于2013年底前完成GMP升級任務,保障市場供應,相關部門加強政策引導和資金支持,推動企業(yè)加快實施新修訂GMP。在各項政策措施的推動下,截至2013年底,全國共有796家無菌藥品生產(chǎn)企業(yè)全部或部分車間通過新修訂藥品GMP認證,占全部無菌藥品生產(chǎn)企業(yè)(1319家)的60.3%;通過認證的品種覆蓋《國家基本藥物目錄》(2012年版)中的全部無菌藥品,覆蓋國家醫(yī)保藥品目錄和臨床常用藥品中無菌藥品的98.7%,總產(chǎn)能達到2012年無菌藥品市場實際需求的160%以上,對尚未覆蓋的個別品種,企業(yè)進行了產(chǎn)品儲備,整體上市場供應得到有效保證,無菌藥品生產(chǎn)質(zhì)量標準升級實現(xiàn)了平穩(wěn)過渡。新修訂GMP參照世界衛(wèi)生組織、歐盟等國際先進標準制定,通過實施,我國無菌藥品質(zhì)量保障能力和風險控制水平明顯增強。此外,國家標準提高行動計劃穩(wěn)步推進,仿制藥質(zhì)量一致性評價逐步開展,都促進了我國藥品質(zhì)量水平提升。

兼并重組活躍

2013年工信部聯(lián)合12個部委下發(fā)《關于加快推進重點行業(yè)企業(yè)兼并重組的指導意見》,引導包括醫(yī)藥在內(nèi)的重點行業(yè)開展兼并重組,提高資源配置效率。醫(yī)藥行業(yè)兼并重組活躍,很多優(yōu)勢企業(yè)將兼并重組作為企業(yè)做大做強的重要途徑,特別是一些上市公司借助資本市場融資功能,通過并購實現(xiàn)快速增長。

據(jù)不完全統(tǒng)計,2013年,國內(nèi)企業(yè)間共發(fā)生并購150起以上,交易金額350億元以上。規(guī)模較大的兼并重組項目包括:中國醫(yī)藥保健品股份公司吸收合并河南天方藥業(yè)股份公司,國藥集團盈天醫(yī)藥收購同濟堂藥業(yè),濟川藥業(yè)“借殼”洪城股份上市,上海萊士血液制品并購鄭州邦和藥業(yè),華潤三九收購桂林天和藥業(yè)等。醫(yī)藥工業(yè)和商業(yè)企業(yè)間的跨界并購增多,醫(yī)療服務業(yè)成為醫(yī)藥企業(yè)并購的熱點。國內(nèi)企業(yè)境外并購開始起步,一些有實力的企業(yè)通過境外并購獲取產(chǎn)品、技術,搭建進軍國際市場的平臺,2013年規(guī)模較大的境外并購項目有:復星醫(yī)藥收購以色列醫(yī)用激光企業(yè)Alma公司,深圳邁瑞收購美國超聲診斷系統(tǒng)生產(chǎn)企業(yè)ZONARE公司,上海微創(chuàng)醫(yī)療收購美國Wright醫(yī)療集團的骨科關節(jié)產(chǎn)品業(yè)務等。2013年12月,深圳海普瑞公司擬以2.23億美元收購美國肝素企業(yè)SPL公司,如順利完成,將成為藥品領域規(guī)模最大的境外并購之一。

制劑國際化呈現(xiàn)良好趨勢

根據(jù)海關進出口數(shù)據(jù),2013年我國化藥制劑出口27.1億美元,同比增長5.8%,受出口價格下降等因素影響,增速較上年有所下滑。但同時,隨著越來越多企業(yè)投入該領域,我國制劑國際化呈現(xiàn)出良好趨勢。我國企業(yè)已有20個左右品種在發(fā)達國家開展新藥臨床研究(IND),在歐美發(fā)達國家獲得的仿制藥批件(ANDA/MA)累計達到近百個,40家以上制劑企業(yè)通過了歐美或WHO的GMP認證,制劑出口逐漸從承接國際市場代工為主向發(fā)展自主產(chǎn)品轉(zhuǎn)變。經(jīng)過多年摸索,國內(nèi)企業(yè)開發(fā)出一些適合自身特點的制劑國際化路徑,出口產(chǎn)品逐步從傳統(tǒng)大宗仿制藥,向緩控釋制劑、專科用藥、首仿藥等方面延伸。其中,華海藥業(yè)積極開發(fā)緩控釋制劑和改變給藥途徑產(chǎn)品,2013年制劑出口約8000萬美元,新產(chǎn)品拉莫三嗪控釋片在美國銷售取得了突破,一些傳統(tǒng)的化學原料藥優(yōu)勢企業(yè),依托原料藥國際市場優(yōu)勢,向制劑國際化延伸,可形成全產(chǎn)業(yè)鏈國際競爭力。中國生物技術集團公司成都生物制品所的乙腦減毒活疫苗在十余個國家成功注冊,并于2013年10月通過WHO預認證,成為國內(nèi)首個獲得WHO預認證的疫苗產(chǎn)品,是我國生物制品發(fā)展水平與國際接軌的重要標志。

5.2.2 2014-2015年中國醫(yī)藥市場規(guī)模分析235

2010-2013年中國醫(yī)藥行業(yè)市場規(guī)模分析

年份 | 資產(chǎn)總計(千元) | 主營業(yè)務收入(千元) |

2010年1-11月 | 1076791581 | 1016971313 |

2011年1-12月 | 1296361376 | 1452205004 |

2012年1-12月 | 1541898387 | 1708325920 |

2013年1-12月 | 1847988501 | 2059293189 |

數(shù)據(jù)來源:國家統(tǒng)計局

5.2.3 2006-2013年中國醫(yī)藥行業(yè)產(chǎn)值分析236

5.2.42014-2015年中國醫(yī)藥行業(yè)供需分析236

5.2.5 2013年中國醫(yī)藥行業(yè)價格情況251

5.2.6 2014-2020年中國醫(yī)藥行業(yè)市場規(guī)模預測255

5.3 2012-2014年中國醫(yī)藥研發(fā)外包社會環(huán)境分析256

5.3.1 中國疾病譜的變遷256

5.3.2 世界疾病譜發(fā)生變化257

5.3.3 中國動物試驗門檻低260

5.3.4 中國醫(yī)藥研發(fā)人才儲備豐富260

5.4 2012-2014年中國醫(yī)藥研發(fā)外包政策環(huán)境分析261

5.4.1 中國醫(yī)藥行業(yè)管理體制及政策分析261

5.4.2 2009年中國醫(yī)藥行業(yè)政策環(huán)境分析263

5.4.3 國家的重視給行業(yè)帶來良好環(huán)境264

5.4.4 中國現(xiàn)行政策存在制約CRO發(fā)展的因素264

5.4.5 2009年中國CRO行業(yè)啟動標準化進程265

5.4.6 各種醫(yī)藥研發(fā)外包(CRO)聯(lián)盟迅速出現(xiàn)267

5.4.7 中國政策鼓勵推動創(chuàng)新藥物的研發(fā)270

5.5 2012-2014年中國醫(yī)藥研發(fā)外包行業(yè)技術環(huán)境分析272

5.5.1 外包知識產(chǎn)權保護及信息安全管理不斷加強272

5.5.2 醫(yī)藥研發(fā)外包技術溢出效應不明顯278

5.5.3 國際標準的技術操作規(guī)范欠缺279

5.5.4 中國CRO行業(yè)還處于技術積累階段281

第六章 2012-2014年中國醫(yī)藥研發(fā)外包現(xiàn)狀與發(fā)展趨勢分析285

6.1 2012-2014年中國醫(yī)藥研發(fā)外包市場現(xiàn)狀及趨勢285

1996 年,美迪生藥業(yè)服務公司(MDS Pharma Services)在我國投資設立了中國第一家真正意義上的CRO 公司,從事新藥的臨床研究。隨后其它的跨國CRO企業(yè)陸續(xù)在中國設立分支機構,如昆泰(Quintiles Transnational)、科文斯(Covance)及肯達爾(Kendle)等。而同期,隨著一些跨國制藥企業(yè)先后進入中國,中國的CRO 產(chǎn)業(yè)也開始出現(xiàn)并得到了快速發(fā)展。

在我國CRO 產(chǎn)業(yè)發(fā)展中起到里程碑作用的是2003 年國家藥監(jiān)局頒布實施的《藥物臨床試驗質(zhì)量管理規(guī)范》。根據(jù)《藥物臨床試驗質(zhì)量管理規(guī)范》的規(guī)定,申辦者可委托合同研究組織執(zhí)行臨床試驗中的某些工作和任務,該法規(guī)認可了CRO 公司在新藥研發(fā)中的作用和地位,為CRO 行業(yè)在我國的健康有序發(fā)展創(chuàng)造了良好的外部條件。

目前,從所承擔的業(yè)務內(nèi)容來看,我國的CRO 公司可以分為三類:第一,從事臨床前研究的CRO 公司。這部分CRO 公司主要從事與新藥研發(fā)有關的化學合成、化合物篩選、工藝和質(zhì)量標準研究、藥理學及毒理學實驗等業(yè)務內(nèi)容;第二,從事新藥臨床研究的CRO 公司。這部分CRO 公司主要從事新藥臨床研究方案的設計、研究過程的監(jiān)查、研究數(shù)據(jù)的管理和統(tǒng)計分析等業(yè)務;第三,從事新藥研發(fā)咨詢、代理新藥注冊申請等業(yè)務的CRO 公司。雖然各類CRO 公司數(shù)量眾多,但是有實力向客戶提供全流程研發(fā)外包服務的CRO 公司數(shù)量仍十分有限。

目前,我國本土CRO 公司大多業(yè)務比較單一,與國際巨頭相比,競爭力較弱。從市場規(guī)模來看,我國的CRO 行業(yè)如同其依托的醫(yī)藥行業(yè)一樣,對比發(fā)達國家,差距還比較明顯。但正因如此,我國的CRO 行業(yè)也面臨著巨大的發(fā)展?jié)摿Γ@主要得益于我國CRO 行業(yè)的獨特優(yōu)勢,具體包括:

第一,豐富的技術人才資源。我國擁有完善的高等教育體系,每年有大量的化學、生物、醫(yī)學、藥學等專業(yè)的高校畢業(yè)生走向社會,成為CRO 及相關行業(yè)的人才基礎。此外,由于國內(nèi)生物醫(yī)藥行業(yè)發(fā)展?jié)摿薮螅舜罅績?yōu)秀的海外人才到國內(nèi)發(fā)展,這對中國醫(yī)藥行業(yè)研發(fā)能力的提升起著至關重要的作用。

第二,持續(xù)的成本優(yōu)勢。我國CRO 行業(yè)的發(fā)展優(yōu)勢不僅體現(xiàn)在擁有大量高素質(zhì)、低成本的專業(yè)人才,還體現(xiàn)在我國相對西方發(fā)達國家低廉的原材料成本及臨床研究費用成本,這將成為制藥企業(yè)提升市場競爭力不可或缺的因素。

第三,龐大的患者人群和豐富的疾病譜。我國人口眾多,在疾病種類的多樣性和病例數(shù)量方面擁有其他國家所不具備的條件。對于藥物研發(fā)企業(yè)來說,能夠在短時間內(nèi)完成大量病例的入組,完成藥物的安全性、有效性評價,無疑將加快整個新藥研發(fā)的進程。

第四,我國醫(yī)藥行業(yè)處于發(fā)展的黃金時期。經(jīng)過十余年的發(fā)展,我國的CRO市場已經(jīng)初具規(guī)模,但未來的發(fā)展空間依然巨大。在我國,龐大的人口基數(shù)、人口老齡化、城鎮(zhèn)化、醫(yī)保普及以及政府對衛(wèi)生醫(yī)療等領域不斷加大投入、居民對生活質(zhì)量的關注日漸提高,這些因素都將推動我國生物醫(yī)藥行業(yè)快速、持續(xù)發(fā)展,進而帶動國內(nèi)醫(yī)藥研發(fā)需求的擴張,促進CRO 行業(yè)的快速發(fā)展。

第五,產(chǎn)業(yè)轉(zhuǎn)移帶來的機遇。對于跨國藥企來說,高昂的本土研發(fā)與運營成本已成為其日益加重的負擔。相比之下,中國的人才資源與研發(fā)成本具有較為明顯的比較優(yōu)勢。中國可以提供大量高素質(zhì)的醫(yī)藥科研人員以滿足跨國藥企在中國開展研發(fā)的需求,但相應的人力成本卻相對低廉。此外,在中國進行臨床試驗也比在歐美國家進行同類試驗更具成本優(yōu)勢。據(jù)Business Insights 發(fā)布的研究報告,將各類藥物的臨床試驗數(shù)據(jù)平均來看,2010 年在美國完成1 例Ⅰ期臨床試驗所需的成本約為6,000 美元,Ⅱ期臨床試驗為7,000 美元,Ⅲ期臨床試驗為8,000 美元。而在中國進行臨床試驗完成一例合格病例所需的成本通常不超過20,000 元,大大低于國外的試驗成本20。

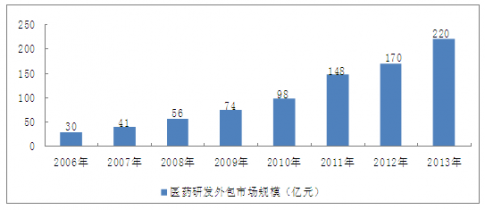

2006年我國CRO市場規(guī)模只有30億元,2013年達到220億元左右,06-13年CAGR達到30%以上。

隨著跨國制藥公司研發(fā)中心紛紛到中國“安營扎寨”,中國醫(yī)藥研發(fā)的產(chǎn)業(yè)鏈日益成熟,2015年我國CRO市場將達350億元。

2006-2013年我國醫(yī)藥研發(fā)外包市場規(guī)模情況

數(shù)據(jù)來源:公開資料 中企顧問網(wǎng)整理

6.1.1 2009-2013年中國醫(yī)藥研發(fā)外包市場規(guī)模285

6.1.2 中國醫(yī)藥研發(fā)外包市場主要品種287

6.1.3 中國CRO市場的結構層次288

6.1.4 中國CRO將持續(xù)投資熱潮291

6.2 2012-2014年中國醫(yī)藥研發(fā)外包行業(yè)現(xiàn)狀分析293

6.2.1 中國CRO企業(yè)數(shù)量迅速增加293

6.2.2 中國涌現(xiàn)部分優(yōu)秀的CRO企業(yè)294

6.2.3 中國醫(yī)藥研發(fā)外包企業(yè)獲得風投關注295

6.2.4 中國CRO行業(yè)競爭力SWOT分析295

6.3 2012-2014年國際制藥企業(yè)向中國轉(zhuǎn)移新藥研發(fā)分析303

6.3.1 國際制藥企業(yè)向中國轉(zhuǎn)移新藥研發(fā)業(yè)務的模式303

6.3.2 國際制藥企業(yè)向中國轉(zhuǎn)移新藥研發(fā)業(yè)務的特點305

6.3.3 國外大型制藥企業(yè)向中國轉(zhuǎn)移研發(fā)業(yè)務的實質(zhì)311

6.3.4 中國應對國際藥企新藥研發(fā)轉(zhuǎn)移的對策與建議313

6.4 2012-2014年中國醫(yī)藥研發(fā)外包行業(yè)問題分析316

6.4.1 企業(yè)數(shù)量多,規(guī)模小316

6.4.2 中國大多CRO企業(yè)從事技術含量較低的服務317

6.4.3 行業(yè)GLP標準還未達到國際標準318

6.4.4 政策不完善阻礙行業(yè)發(fā)展319

6.4.5 知識產(chǎn)權相關法規(guī)執(zhí)行力度不夠319

6.5 2012-2014年中國醫(yī)藥研發(fā)外包發(fā)展對策320

6.5.1 中國醫(yī)藥研發(fā)外包服務發(fā)展的對策320

6.5.2 中國生物醫(yī)藥外包市場的發(fā)展戰(zhàn)略320

6.5.3 中國應對跨國公司研發(fā)外包的對策322

第七章 2012-2014年中國醫(yī)藥研發(fā)外包區(qū)域現(xiàn)狀及發(fā)展趨勢分析325

7.1 北京醫(yī)藥研發(fā)外包發(fā)展分析325

7.1.1 北京醫(yī)藥研發(fā)外包服務業(yè)的現(xiàn)狀325

7.1.2 北京醫(yī)藥研發(fā)外包服務市場規(guī)模325

7.1.3 北京醫(yī)藥研發(fā)外包服務技術市場325

7.1.4 北京醫(yī)藥研發(fā)外包服務優(yōu)勢領域326

7.2 上海醫(yī)藥研發(fā)外包發(fā)展分析327

7.2.1 上海醫(yī)藥研發(fā)外包服務業(yè)的現(xiàn)狀327

7.2.2 上海醫(yī)藥研發(fā)外包行業(yè)市場規(guī)模328

7.2.3 上海醫(yī)藥研發(fā)外包技術市場分析329

7.2.4 上海醫(yī)藥研發(fā)外包優(yōu)勢領域分析330

7.3 江蘇醫(yī)藥研發(fā)外包發(fā)展分析331

7.3.1 江蘇發(fā)展醫(yī)藥研發(fā)外包的條件和優(yōu)勢331

7.3.2 江蘇醫(yī)藥外包服務行業(yè)發(fā)展的重要性333

7.3.3 江蘇省主要城市醫(yī)藥外包的發(fā)展現(xiàn)狀334

7.3.4 江蘇發(fā)展醫(yī)藥研發(fā)外包的對策與建議335

第八章 2012-2014年醫(yī)藥研發(fā)外包行業(yè)國際主體企業(yè)發(fā)展戰(zhàn)略及競爭力336

8.1 昆泰跨國公司(QUINTILESTRANSNATIONAL)336

8.1.1 企業(yè)發(fā)展背景分析336

8.1.2 企業(yè)優(yōu)勢分析341

8.1.3 公司發(fā)展戰(zhàn)略及在華發(fā)展策略341

8.2 科文斯公司(COVANCEINC)343

8.2.1 企業(yè)發(fā)展背景分析343

8.2.2 2009-2013年企業(yè)運營狀況分析343

8.2.3 企業(yè)優(yōu)勢分析346

8.2.4 公司發(fā)展戰(zhàn)略及在華發(fā)展策略346

8.3 PAREXEL國際公司347

8.3.1 企業(yè)發(fā)展背景分析347

8.3.2 2011-2014財年度企業(yè)運營狀況分析347

8.3.3 企業(yè)優(yōu)勢分析349

8.3.4 公司發(fā)展戰(zhàn)略及在華發(fā)展策略349

第九章 2012-2014年醫(yī)藥研發(fā)外包行業(yè)國內(nèi)主體發(fā)展戰(zhàn)略及競爭力分析351

9.1 無錫藥明康德(開曼)有限公司351

9.1.1 企業(yè)發(fā)展背景分析351

9.1.2 2009-2013年企業(yè)運營狀況分析352

(一)企業(yè)償債能力分析352

(二)企業(yè)運營能力分析354

(三)企業(yè)盈利能力分析355

9.1.3 企業(yè)競爭力優(yōu)勢分析357

9.1.4 公司發(fā)展戰(zhàn)略分析359

9.2 萬全科技藥業(yè)有限公司359

9.2.1 企業(yè)發(fā)展背景分析359

9.2.2 2009-2013年企業(yè)運營狀況分析360

(一)企業(yè)償債能力分析360

(二)企業(yè)運營能力分析361

(三)企業(yè)盈利能力分析362

9.2.3 企業(yè)競爭力優(yōu)勢分析363

9.2.4 企業(yè)發(fā)展戰(zhàn)略分析363

9.3 桑迪亞醫(yī)藥技術(上海)有限責任公司364

9.3.1 企業(yè)發(fā)展背景分析364

9.3.2 2009-2013年企業(yè)運營狀況分析364

(一)企業(yè)償債能力分析364

(二)企業(yè)運營能力分析365

(三)企業(yè)盈利能力分析365

9.3.3 企業(yè)競爭力優(yōu)勢分析366

9.3.4 公司發(fā)展戰(zhàn)略分析366

9.4 泰格醫(yī)藥科技有限公司366

9.4.1 企業(yè)發(fā)展背景分析366

9.4.2 2009-2013年企業(yè)運營狀況分析367

(一)企業(yè)償債能力分析367

(二)企業(yè)運營能力分析368

(三)企業(yè)盈利能力分析369

9.4.3 企業(yè)競爭力優(yōu)勢分析370

9.4.4 公司發(fā)展戰(zhàn)略分析371

9.5 北京凱維斯醫(yī)藥咨詢有限公司371

9.5.1 企業(yè)發(fā)展背景分析371

9.5.2 2009-2013年企業(yè)運營狀況分析372

(一)企業(yè)償債能力分析372

(二)企業(yè)運營能力分析372

(三)企業(yè)盈利能力分析373

9.5.3 企業(yè)競爭力優(yōu)勢分析373

9.5.4 公司發(fā)展戰(zhàn)略分析373

9.6 上海新生源醫(yī)藥集團公司374

9.6.1 企業(yè)發(fā)展背景分析374

9.6.2 2009-2013年企業(yè)運營狀況分析374

(一)企業(yè)償債能力分析374

(二)企業(yè)運營能力分析375

(三)企業(yè)盈利能力分析375

9.6.3 企業(yè)競爭力優(yōu)勢分析376

9.6.4 公司發(fā)展戰(zhàn)略分析377

9.7 昆泰醫(yī)藥發(fā)展(上海)有限公司377

9.7.1 企業(yè)發(fā)展背景分析377

9.7.2 2009-2013年企業(yè)運營狀況分析377

(一)企業(yè)償債能力分析377

(二)企業(yè)運營能力分析378

(三)企業(yè)盈利能力分析378

9.7.3 企業(yè)競爭力優(yōu)勢分析379

9.7.4 公司發(fā)展戰(zhàn)略分析379

第十章 2014-2020年醫(yī)藥研發(fā)外包行業(yè)投融資與并購特征及趨勢380

10.1 醫(yī)藥研發(fā)外包行業(yè)投融資與并購現(xiàn)狀380

10.1.1 投資背景380

10.1.2 投資熱點382

10.1.3 投資區(qū)域382

10.1.4投資方式及渠道382

10.2 醫(yī)藥研發(fā)外包行業(yè)投融資與并購特征383

10.2.1 資金來源383

10.2.2 資金規(guī)模384

10.2.3 投資主體384

10.2.4 投資方式384

10.2.5 投資整合385

10.2.6 投資條件386

10.3 醫(yī)藥研發(fā)外包行業(yè)投融資與并購趨勢387

第十一章 2014-2020年中國醫(yī)藥研發(fā)外包發(fā)展趨勢與投資分析389

11.1 2014-2020年中國醫(yī)藥研發(fā)外包發(fā)展趨勢分析389

11.1.1 中國醫(yī)藥研發(fā)外包將迅速發(fā)展389

11.1.2 醫(yī)藥研發(fā)外包企業(yè)專業(yè)化發(fā)展390

11.1.3 醫(yī)藥研發(fā)外包范圍大幅拓寬391

11.1.4 通過聯(lián)盟形式分擔研發(fā)風險391

11.2 2014-2020年中國醫(yī)藥研發(fā)外包投資風險分析391

11.2.1 產(chǎn)業(yè)政策風險391

11.2.2 市場競爭風險392

11.2.3 資金鏈的風險393

11.2.4 成本風險分析393

11.2.5 外包人才風險394

11.3 投資建議394

與 醫(yī)藥研發(fā)外包 的相關內(nèi)容