2012年中國典當行業發展回顧

http://www.diannaozhi.com 2013-04-11 13:31 中企顧問網

本文導讀:典當業由于其小市嘗小規模的特點,在現代金融服務業中一直處于從屬地位,但它也有其他金融機構無法比擬的優勢。

一、典當的三大類型

主要分為應急型典當、投資型典當、消費型典當。

典當行業的分類及服務的范圍

業務名稱 | 服務范圍和目的 |

應急型典當 | 當戶融資的目的是為了應付突發事件,如天災人禍、生老病死等。 這類當戶以廣大普通社會公眾居多。為解燃眉之急,他們往往用自己的金銀首飾、家用電器等典當,向典當行押款,因為“急事告貸,典當最快”,所以應急型典當很受老百姓歡迎,屬于大眾融資渠道之一。 |

投資型典當 | 當戶融資的目的是為了從事生產或經營,如做生意用錢、上項目調頭寸等。 這類當戶通常是個體老板、一些中小企業。他們往往利用手中閑置的物資、設備等,從典當行押取一定量的資金,然后投入到生產或經營中,將死物變成活錢,利用投融資的時間差,獲得明顯的經濟效益。 |

消費型典當 | 當戶融資的目的既不為應急也不為賺錢,而純粹是為了滿足某種生活消費,如出差典當些路費、旅游典當些零花錢。 這類當戶通常是少數富裕階層,他們并不缺錢,但卻十分看好典當行對當物的保管功能,故常在外出之前將貴重物品送至典當行,索要資金不多,只圖典當行貯物安全。 |

資料來源:中企顧問網整理

二、典當行業的業務結構

典當業由于其小市場、小規模的特點,在現代金融服務業中一直處于從屬地位,但它也有其他金融機構無法比擬的優勢:“小”,放款規模小;“快”,放款手續快;“活”,質押方式靈活多樣的經營優勢,較好地彌補了銀行貸款的不足,成為現有金融主渠道的有益補充。加之,典當行與銀行業實行錯位經營,在服務生產、活躍流通、方便群眾、應急解困、緩解就業壓力等方面起到積極的作用。

隨著我國典當理念發生了根本的變化,目前我國典當業從單一的典當借款向投資、理財相結合、具有現代營銷理念的典當融資發展;從一般的以動產質押為主的借貸方式向包括動產、不動產、權力質押的多元化借貸方式發展,呈現出多元化發展的格局。業務范圍主要在房地產、汽車典當、股票典當、黃金首飾典當和其他物資上,而房地產、汽車和股票典當額之和超過總典當額的90%。由于中小企業企業融資難等問題的出現,通過典當行融資發展生產成為一種選擇,房地產、汽車典當業務超越黃金珠寶首飾典當業務成為典當業的主流勢在必然。

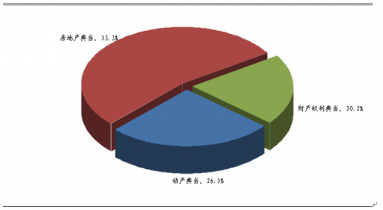

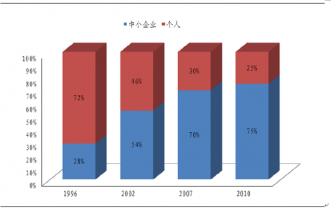

房地產典當占據典當業務總量的半壁江山,是典當業務的主要業務。根據全國典當行業監督管理信息系統數據顯示,2012年全國典當行業全年實現典當總額2764.6億元,同比增長22.1%;營業收入118.8億元,同比增長19.5%;利潤總額44.1億元,同比增長12.7%。從業務結構看,動產典當業務占26.5%,房地產典當業務占53.3%,財產權利典當業務占20.2%。從典當客戶種類來分析,中小企業典當業務規模呈逐年上升趨勢,據統計,2010年中小企業已占75%。典當已成為中小企業一個快速、方便、迅捷的融資通道。

2012年中國典當行業的業務結構

資料來源:中企顧問網整理

典當行業的客戶構成

與 典當 的相關內容