美國鋼鐵業的發展階段解讀

http://www.diannaozhi.com 2013-04-03 14:33 中企顧問網

本文導讀:這40年中,美國經歷了南北戰爭和戰后的重建,資本主義快速發展,并以當時最高水準完成工業化,各種現代化產業高速發展,如鋼鐵、鐵路、機械等,并逐漸向壟斷資本主義過渡,成為世界頭號工業大國。

1、第一階段,“起飛”,1860-1900年

概述:大量新的技術和更高效的煉解法的應用,為鋼鐵產量的大幅提升莫定了基礎,極大地促進了鋼鐵業的發展,鐵路、機械制造等下游需求的快速增長也推動了鋼鐵業的發展。鋼鐵產量由1860年的1.3萬噸增長到1900年的1141萬噸,年均增速18%。1884年工業在國民經濟中比重超農業。1886年鋼產量260萬噸,居世界第一。1899年美國鋼產量占世界總產量的43%。

下游需求:這一時期,工業化的發展推動鋼鐵的下游發生了巨大的變化,從過去的以鐵打、鋼打為主逐漸向多個行業發展延伸,在交通、農業、機械、建筑等行業中變得越來越重要,石油設備和容器也是兩個新興的鋼鐵下游。其中鐵路是最重要也是需求增長最迅速的,里程從1860年的4.8萬公里增長到1900年的接近70萬公里。這一時期的鋼鐵公司大多布局于東北部的大西洋沿岸和五大湖地區,靠近焦煤和鐵礦石的產地且運輸便利。19世紀后半葉的美國支柱產業是工業,具體來說是鋼鐵、煤炭、機械制造、鐵路、電報電話、郵政、造船等。

重要事件:

1864年,美國采用了貝塞麥煉鋼法舊(essemer)。

1868年,改用西門子一馬丁敞爐煉解法。

經濟環境:

這40年中,美國經歷了南北戰爭和戰后的重建,資本主義快速發展,并以當時最高水準完成工業化,各種現代化產業高速發展,如鋼鐵、鐵路、機械等,并逐漸向壟斷資本主義過渡,成為世界頭號工業大國。

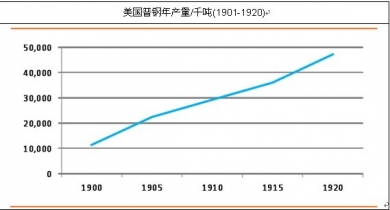

2、第二階段,“成長”1901-1920年

資料來源:IronAge

概述:

20世紀的前20年,美國鋼鐵的產量增長了4倍,從1901年的1141萬噸達到1920年的4700萬噸,主要是由于新技術和轉爐煉鋼法的大范圍應用。1901年,美國鋼鐵集團成立,控制了美國當時60%的鋼鐵產量。鋼鐵產業依然遵循資源式布局,集中在美國東北部以及北部五大湖地區,明尼蘇達州和密歇根州是最主要的鐵礦石產地,五大湖的水路運輸便利成本低。

下游需求:

鋼鐵的下游需求和上一階段基本相同,鐵路需求接近成熟,但仍然是最重要的,接下來是建筑、農業、機械、石油等。摩天大樓的建筑中心也從芝加哥轉移到了紐約,很多出名的建筑就是在這一時期建成的。

重要事件:

1901年,美國鋼鐵集團成立,注冊資本14億美金,控制了超過60%的美國鋼鐵市場。美國鋼鐵集團對美國的鋼鐵業影響深遠,作用巨大,時至今日,美國鋼鐵集團依然是美國主要鋼鐵生產公司之一。

1906年,美國紐約的海康鋼公司安裝了美國境內第一臺電爐。

經濟環境:

一戰之后的經濟高速發展時期,美國由自由資本主義向現代資本主義的轉變,并步入了經濟大國的行列,走上了對外經濟擴張的道路。1916年成為世界最大的資本輸出國。工業發展是這段時期的主題,機械制造、鋼鐵、食品、化學、橡膠、石油、造船、電力和汽車等行業支撐美國的經濟。

行業集中度:

美國鋼鐵集團是當時美國也是全球最大的鋼鐵公司,占據美國60%的市場份額,越大的市場份額會帶來越高的利潤和越低的成本,并可以控制價格;“小鋼鐵”,對規模小于美國鋼鐵的公司的統稱,其鋼鐵價格大都參照美國鋼鐵集團的價格進行調整。

政府政策:

鋼鐵業是這20年內美國的支柱產業之一,是推動工業化的基礎,政府對其采取扶持的態度:協助鋼鐵公司處理勞務糾紛,降低關稅提高鋼鐵出口。

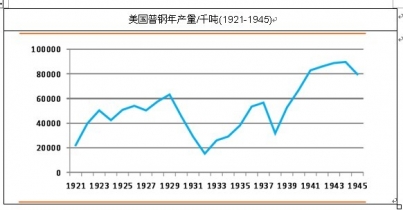

3、第三階段,“振蕩”,1921-1945年

資料來源:IronAge

概述:

多災多難的25年,先后發生了三次經濟危機和一次世界大戰,美國鋼鐵產量震蕩向上,最低降至1932年1500萬噸,最高是1944年接近9000萬噸。每次經濟危機,受需求減少的影響,鋼鐵的產量都會大幅下降,隨后逐漸恢復。二戰推動了對鋼鐵需求的大幅增長,鋼鐵公司不得不被動擴大產能,而且促進了鋼鐵技術和產品檔次的提高。

下游需求:

鋼鐵的下游需求結構有了較大的變化,20年代,鐵路仍然是最大的需求,接下來是建筑,汽車制造業快速成長為第三;30年代,汽車取代鐵路成為鋼鐵需求最多的產業,建筑和容器,緊隨其后;二戰期間,造船成為第一大鋼鐵需求,建筑和汽車分列二三,鋼鐵價格受政府控制,鋼鐵公司利潤下降。

重要事件:

1942年-1946年,由于二戰,美國政府對鋼價實施控制。

1945年,占世界鋼產量63.92%的歷史最高水平。

經濟環境:

這一時期美國經歷了三次經濟蕭條,尤其是1929年的大蕭條,對美國的沖擊很大,包括鋼鐵行業,而羅斯福為重振經濟推出新政標志著現代資本主義發展的成熟。二戰使美國成為最大受益國,莫定了美國戰后稱霸資本主義世界的基礎。美國這一時期的投資主要集中在電子、合成材料、核能等科學技術方面,受二戰的刺激,軍工相關產業也有大幅提高。

行業集中度:

1920年代,美國第一大鋼鐵公司依然是美國鋼鐵集團,中等規模的鋼鐵公司得到了很大的成長,第二到第六的鋼鐵公司的市場份額由1920年的17.2%增長到1930年的31.5%;美國鋼鐵集團的市場份額略有下降,達到38.5%,其產能和產量仍然保持增長,只是增速比競爭對手低。30年代,經過兩次經濟危機,鋼鐵業整體隨經濟波動,不過依然屬于高度集中型行業,前6的公司占據市場份額約70%。二戰時期,受軍工和造船帶動,鋼鐵業迅速發展,產能利用率保持在95%以上。

政府政策:

20年代,政府對鋼鐵產業提高稅收,但對鋼鐵產業沒有很明顯的影響。30年代,針對鋼鐵的定價方式政府展開調查,短期內對鋼鐵公司影響不大。二戰期間,在鋼鐵方面的國防開支大幅增加,為控制財政,政府控制鋼鐵價格,鋼鐵公司利潤下降。

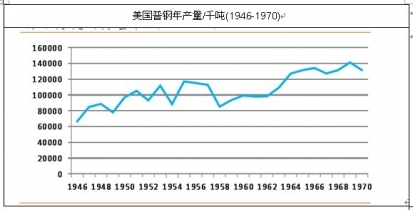

4、第四階段,“戰后”,1946-1970年

資料來源:IronAge

概述:

二戰后美國鋼鐵業平穩發展,產量波動式上漲,投資不斷增加,雖有新技術的誕生,但沒有得到足夠的重視。工會崛起,導致了鋼鐵業成本的逐漸高企。受朝鮮戰爭、越戰等刺激,鋼鐵產能不斷增長,利用率受經濟影響大多數在80%上下波動,最高達到100%01948年國會通過法案,取消基點定價,采用市場定價,不過鋼鐵公司仍可以通過漲價,提高利潤。

下游需求:

二戰后,建筑業對鋼鐵的需求逐步增長,最高時占鋼鐵年產量的32%,各大城市,如紐約和芝加哥,開始大量建造摩天大樓;汽車制造業在經歷了二戰時期的小低谷后也開始重新發力,產量大幅提高,到1965年,年消耗鋼鐵超過2500萬噸,占年產量的27%。隨著越戰和朝鮮戰爭的結束,造船和軍工對鋼鐵的需求持續下降,鋼鐵需求逐漸恢復到正常的需求模式。

城市化進程(尤其是美國中西部)和汽車產業的高速發展,帶動了鋼鐵產業向美國中西部的轉移,鋼鐵業從資源式布局向需求型布局過渡,20世紀60年代,美國電爐煉鋼開始崛起。

經濟環境:

二戰后,美國經濟發展迎來了黃金時期,大多數行業在國際上都具備強大的競爭優勢,其中,半導體和電腦、交通運輸設備(汽車、飛機、搬運機械)、日常消費用品、辦公事務設備、發電與配電系統、化學和塑膠、電子通信、國防工業、休閑娛樂產品、林業和農業相關產品、醫療保健用品、以及一般商業服務等尤為突出。美國的支柱產業也從工業逐漸過渡到第三產業、服務業,交通運輸、電子通訊、休閑娛樂等發展尤為迅速。

行業集中度:

美國鋼鐵集團始終是鋼鐵產業的龍頭,其價格對行業具有一定指導意義。1948年,政府通過法案,改變鋼鐵定價方式,鋼鐵公司利潤下降。鋼鐵進口大幅增加,從1958年的210萬噸增加到1970年的1460萬噸。行業依然保持寡頭壟斷,前八家公司占據75%市場份額。

政府政策:

雖然二戰后,美國政府放棄了對鋼鐵定價的直接干預,但仍通過限定定價模式,限制鋼鐵漲價,以及反對提高對進口鋼鐵的關稅等間接方式,控制鋼鐵價格。

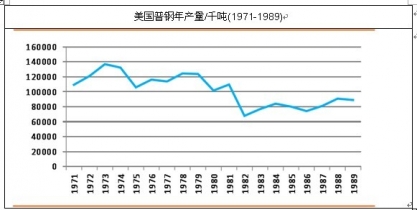

5、第五階段,“衰退”1971-1989年

資料來源:IronAge

概述:

成本上升、技術落后、日本鋼鐵業的興起等原因造成了美國鋼鐵業在70和80年代的滑坡和衰退,經歷了一段困難和痛苦的轉型期,大量的鋼鐵廠被迫關閉,勉強維持的也不得不大規模裁員,產量逐年減少,進口逐年增加,盡管80年代后期鋼鐵業開始恢復,不過速度緩慢。鋼鐵業的衰退促進了技術的更新,大量的平爐關停,被轉爐和電爐取代,到1989年,平爐基本消失,電爐的比率提升到36%。電爐的優勢在于投入低、人工低、效率高、環保。

下游需求:

工業各個行業已經基本成熟,很難出現需求暴發性增長。汽車制造業和建筑業,依然是鋼鐵下游需求的前兩位,需求占比基本保持不變。

經濟環境:

工業化結束及產業結構轉型,美國鋼鐵工業退出國內主導產業地位。1900年機器制造業就業人口居美國首位,到1940年汽車業已至第二位,80年代后進入后工業化時代,信息技術為代表的現代產業逐步替代制造業成為美國競爭力核心,到1980年信息產業上升至第三位,到1990年信息業取代汽車業成為美國就業人口最多的國家。第三產業成為美國這段時間的支柱產業,休閑娛樂、金融服務、農林產業、國防和航空、醫藥與生物科技等有絕對的優勢。

行業集中度:

隨著平爐的淘汰,電爐的崛起,美國鋼鐵產業整體進行了重組和整合,大鋼鐵公司所占市場份額有較大下降,最大的10家公司,占市場份額不足60%,第一位的美國鋼鐵集團,在1988年的市場份額僅為15%。

政府政策:

美國政府在這一時期鼓勵鋼鐵公司的跨國合作,但是反對在美國內部的兼并,加大對環保的要求,促使鋼鐵公司不得不投入大筆資金解決和治理污染問題;隨著進口的大幅增長,美國政府不得不在政策上作出傾料,來保護本國的鋼鐵產業,控制進口鋼材的價格和數量。

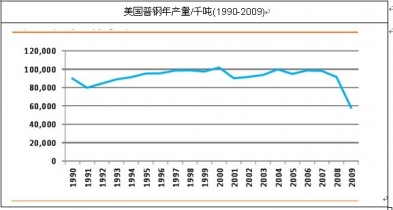

6、第六階段,“衰而不退”1990-2010年

資料來源:IronAge

概述:

經歷過70年代的衰退,80年代的痛苦轉型后,美國鋼鐵終于在90年代后進入了一段相對平穩的恢復和發展時期,受國家政策扶植,出現了鋼鐵業衰而不退的現象,進入21世紀,美國鋼鐵業受進口大增沖擊很大,政府不得不出面干預,布什政府宣布并實行了201條款,限制鋼鐵進口并征高額關稅,美國鋼鐵業得以喘息,直至現在美國鋼鐵進口依然實行出口配額申請制度,保護本國產業。電爐和小型鋼廠的大范圍推廣和應用極大的減少了鋼鐵的運輸成本,至2008年,美國電爐的產鋼量占鋼鐵總產量的58%。

下游需求:

和上一階段基本相似,汽車制造業和建筑業保持前兩位。

經濟環境:

近20年的美國經濟發展的主體是技術和信息產業,自電腦革命的科技創新和實際產出增長,90年代末期整個經濟的中心是互聯網的繁榮,然而到了2000年,網絡泡沫破裂,2001年,經濟進一步惡化,美國迎來了21世紀第一次經濟危機。第三產業牢牢把持著美國支柱產業的地位,政府加大對技術方面的投入。1990年,信息業取代汽車行業成為美國就業最多的產業。

行業集中度:

盡管這一時期的鋼鐵需求相對較穩定,但是對鋼鐵公司來說,并不是一段“好時光”,很多傳統的大型鋼鐵公司相繼破產,一些新興的小鋼鐵鋼絲也無法繼續經營下去。目前美國最大的三個鋼鐵生產公司是美國鋼鐵集團、米塔爾鋼鐵集團和紐科鋼鐵集團,共占據美國鋼鐵產量的60%以上。美國鋼鐵集團80年代經營主業一度轉移至石油化工,后于2001年剝離非鋼鐵相關資產;米塔爾鋼鐵前身是國際鋼鐵集團被歐洲企業收購后改名;紐科鋼鐵集團是唯一一個一直堅持在鋼鐵市場且能保持持續增長的美國本土鋼鐵企業。

政府政策:

國家政策扶持鋼鐵業,必要的技術和資金支持,將一些企業納入國防預算中。鋼鐵產業徹底退出美國支柱產業,成為美國重要的基礎產業,受到美國政府的貿易保護。2001年布什政府的201法案就是為了保護美國鋼鐵業免受國外鋼鐵業的沖擊,同時給美國鋼鐵業一個自我調整的機會。雖然201法案在2003年已經結束,美國的鋼鐵進口依然受政府控制,需要進口許可。

資料來源:國際鋼鐵協會